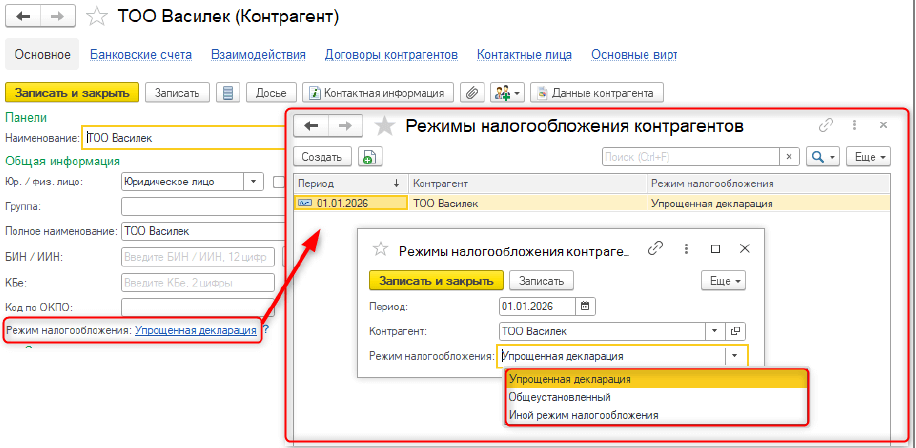

Регистр сведений «Режимы налогообложения контрагентов»

Добавлена возможность хранения режимов налогообложения в новом регистре сведений Режимы налогообложения контрагентов, который доступен по гиперссылке Режимы налогообложения на форме элемента справочника Контрагенты.

Для выбора доступны следующие режимы:

— Общеустановленный;

— Упрощенная декларация;

— Иной режим налогообложения (выбирается в том случае, если режим налогообложения отличается от предложенных вариантов).

Вычеты КПН

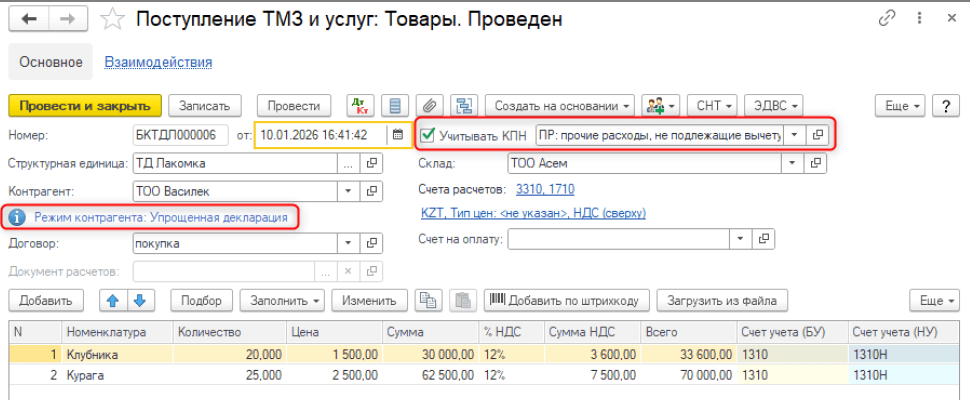

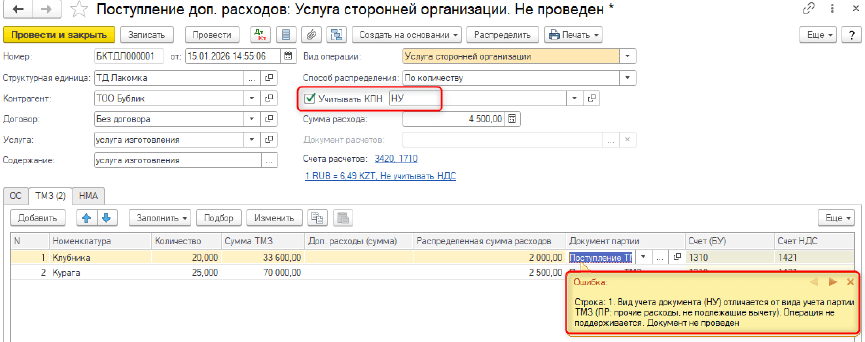

В документах Поступление ТМЗ и услуг, Поступление доп. расходов и Поступление из переработки, если выбран контрагент, который применяет режим налогообложения Упрощенная декларация и дата документа больше или равна 01.01.2026, тогда в документе:

— устанавливается вид учета НУ ПР: прочие расходы, не подлежащие вычету;

— на форме документа выводится информационная надпись Режим контрагента: Упрощенная декларация.

Важно! Для идентификации операции поступления товаров и услуг, которые не идут на вычеты по КПН, по причине: контрагент применяет упрощенный режим налогообложения, необходимо выбирать значение из справочника Виды учета НУ равное ПР: прочие расходы, не подлежащие вычету. Если причины другие, в этом случае необходимо выбирать иное значение из справочника, либо создать новое.

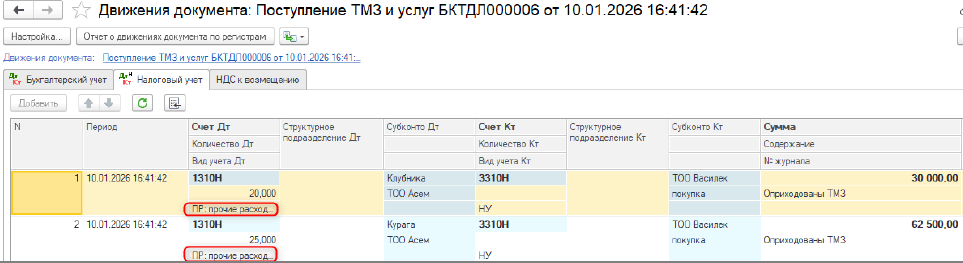

После проведения документа с видом учета НУ ПР: прочие расходы, не подлежащие вычету, формируются движения по счету учета ТМЗ с видом учета ПР по налоговому учету, в случае приобретения товара.

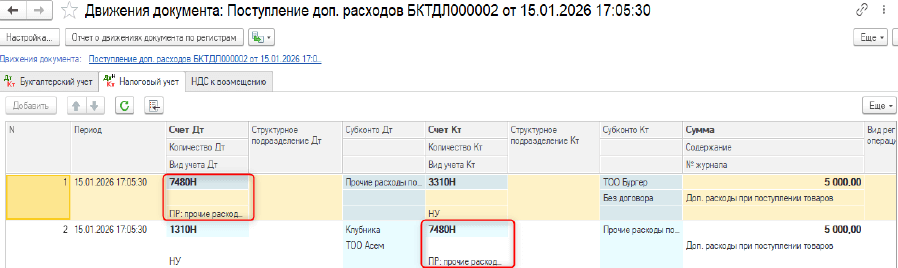

При оформлении дополнительных расходов, которые относятся на себестоимость приобретенных товаров, предусмотрены следующие ситуации:

— Вид учета в документе равен виду учета партии, в этом случае поведение остается прежнее, определяется по виду учета в документе Поступление доп.расходов;

Если вид учета в документе ПР, а вид учета документа партии НУ, тогда создается две проводки, для этого конфигурацию добавлена предопределенная статья затрат Прочие расходы по приобретенным товарам, работам и услугам:

1 — Дт 7480Н статья затрат Прочие расходы по приобретенным товарам, работам и услугам, вид учета НУ ПР: прочие расходы, не подлежащие вычету, Кт Счет взаиморасчетов.

2 — Дт Счет учета ТМЗ, с видом учета НУ — Кт 7480Н, статья затрат Прочие расходы по приобретенным товарам, работам и услугам, вид учета НУ ПР: прочие расходы, не подлежащие вычету.

Если вид учета в документе НУ, а поступление товара с видом учета ПР, то проведение такого документа запрещено. При проведении выходит соответствующе информационное сообщение.

Важно! Если в документе партии вид учета НУ не указан, тогда он приравнивается к значению: НУ.

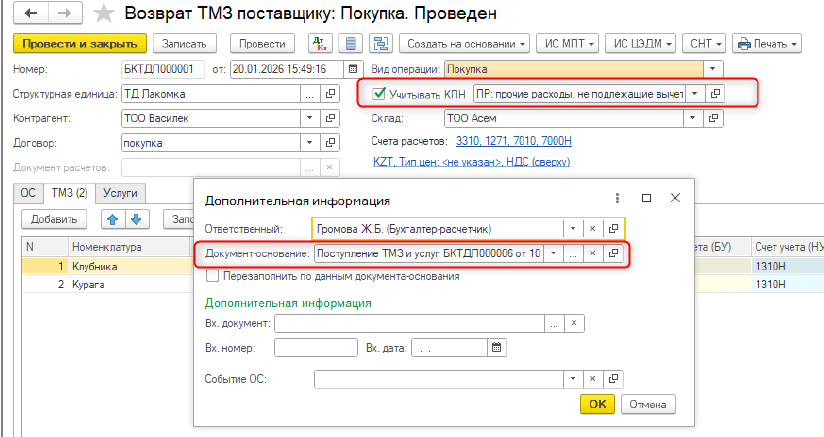

Заполнение вида учета НУ в документе Возврат ТМЗ поставщику, при вводе на основании документа Поступление ТМЗ и услуг, происходит в соответствии с видом НУ указанным в документе — основании.

В случае, если товар с видом учета ПР: прочие расходы, не подлежащие вычету, то в документе необходимо выбрать вид учета НУ, имеющийся на остатках.