27 марта 2020 года Государственная комиссия по обеспечению режима чрезвычайного положения при Президенте РК приняла решение о приостановлении с 30 марта по 5 апреля 2020 деятельности предприятий и организаций (за исключением отдельных видов деятельности), в городах Нур-Султан и Алматы.

В соответствии со статьей 112 Трудового кодекса Республики Казахстан: «Порядок оформления простоя и условия оплаты времени простоя по причинам, не зависящим от работодателя и работника, определяются трудовым, коллективным договорами и устанавливаются в размере не ниже минимального размера заработной платы, по вине работодателя – в размере не менее пятидесяти процентов от средней заработной платы работника».

Способ отражения простоя в учетной системе зависит от условий, предусмотренных трудовым договором либо решением компании.

Но решение компании в любом случае не может противоречить условиям трудового договора и Трудовому кодексу.

В целом возможны три различных варианта:

Если работодатель считает возможным не уменьшать заработную плату работникам, не смотря на наличие дней простоя, то дни карантина можно отметить в учете, например, в качестве дополнительных выходных дней. В этом случае норма рабочего времени для сотрудников будет сокращена и отсутствие часов в табеле в эти дни не отразится на их заработной плате.

Если работодатель считает возможным оплатить дни простоя, но в меньшем размере, чем стандартные рабочие дни, то можно уменьшить размер начисления работникам в этот период.

Если работодатель оформляет для сотрудников отпуск без сохранения заработной платы, то есть не оплачивает это время, то отражение в учете зависит от применяемого типового решения.

Период карантина — нерабочие дни

В случае если дни карантина определены как дополнительные выходные дни, то норма рабочего времени для сотрудников будет сокращена и отсутствие часов в табеле в эти дни не отразится на их заработной плате.

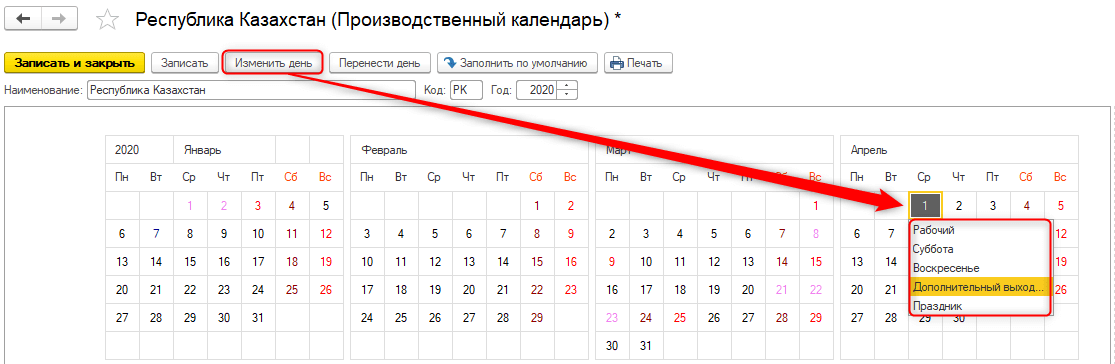

В данном варианте перед расчетом заработной платы необходимо настроить производственный календарь, где для соответствующих дней изменить статус на Дополнительный выходной (раздел Зарплата – Справочники и настройки — Производственный календарь).

При автозаполнении документа Начисление зарплаты сотрудникам организации норма рабочего времени будет уменьшена на количество дополнительных выходных дней, связанных с карантином.

Таким образом начисления работников не будут уменьшены и отразятся по новой уменьшенной норме рабочего времени.

Период карантина — простой, по причине объявленного в стране ЧП

Оплата дней карантина как простой, по причинам независящим от работника и работодателя.

В том случае если работодатель имеет возможность оплатить дни простоя, но в меньшем размере, чем стандартные рабочие дни, то можно уменьшить размер начисления работникам в период ЧП.

При использовании этого варианта необходимо руководствоваться статьей 112 ТК РК, где указано, что оплата производится с учетом условий, определенных трудовым и коллективным договорами, но не ниже 1 МЗП.

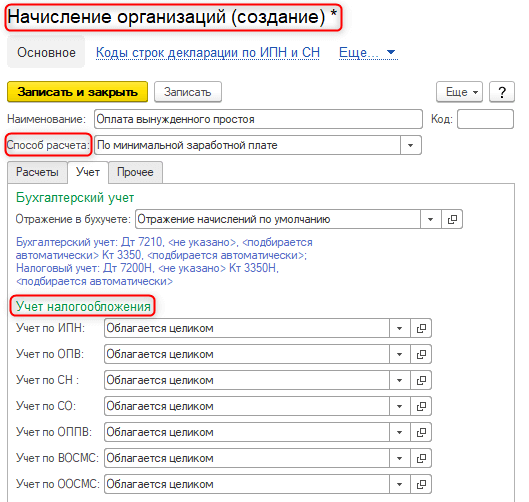

Таким образом, перед начислением заработной платы сотрудникам, не работающим по причинам простоя необходимо назначить новый вид начисления.

Для этого в первую очередь требуется создать новый вид расчета со способом расчета По минимальной заработной плате и определить порядок налогообложения и отражения в учете (раздел Зарплата – Справочники и настройки).

Затем, с помощью документа Кадровое перемещение организации изменить вид основного планового начисления, по дополнительным начислениям при необходимости, устанавливается статус Прекратить (раздел Кадровый учет).

При автозаполнении документа Начисление зарплаты сотрудникам организации начисления работников, по которым зарегистрирован простой, будут рассчитаны исходя из размера 1 МЗП.

Период карантина — простой без оплаты

Простой без оплаты — не уменьшает норму, так как работодатель не оплачивает этот период.

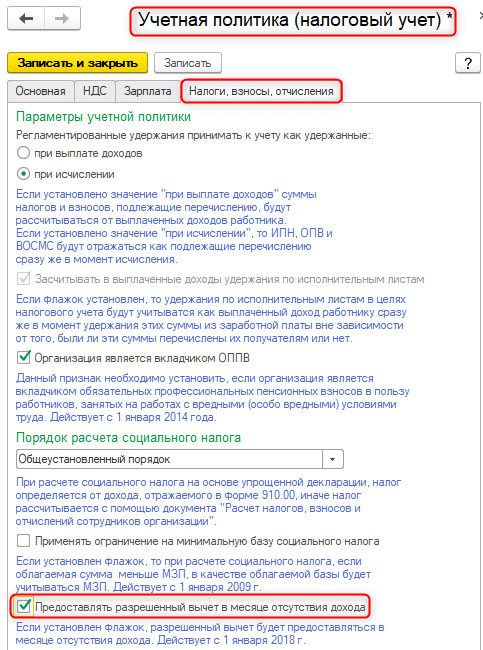

В случае простоя без оплаты, т.е. когда работники отправлены в неоплачиваемый отпуск у них остается право на предоставление личного вычета в размере 1 МЗП даже за те периоды, когда не имели начислений.

Для сохранения и переноса вычета по ИПН на периоды, в которых у сотрудников появится облагаемый доход, необходимо чтобы в настройках учетной политики по налоговому учету была установлена опция Предоставлять разрешенный вычет в месяце отсутствия дохода.

Кроме того необходимо формировать и заполнять документ Расчет удержаний сотрудников организаций, в котором при автозаполнении и расчете будет отражаться разрешенный вычет по ИПН.

Документ Начисление зарплаты сотрудникам организации при этом не формируется, т.к. у сотрудников нет оплаты.

В случае, когда отпуск без сохранения оплаты наступил в течение отчетного месяца и часть месяца подлежит оплате, то для корректного расчета заработной платы сотрудников необходимо вручную скорректировать отработанные дни / часы в документе Начисление зарплаты сотрудникам организации после чего перевыполнить расчет начислений (кнопка Рассчитать).