Согласно Постановлению Правительства РК от 20 апреля 2020 года № 224 для сотрудников применяется поправочный коэффициент 0.

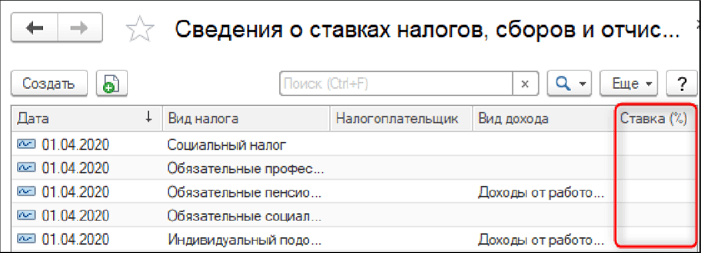

В регистре сведений Сведения о ставках налогов, сборов и отчислений есть возможность указать ставку 0 % для всех видов налогов, взносов и отчислений в целом по налогоплательщику на период действия льготы.

ВАЖНО! Если в информационной базе включена поддержка работы со структурными подразделениями, тогда ставки для организации при расчете налогов, взносов и отчислений будут определяться по налогоплательщику, который указан для этой структурной единицы в регистре сведений Исчисление налогов структурных единиц.

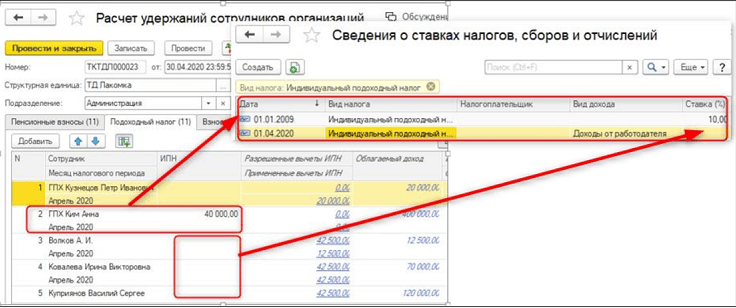

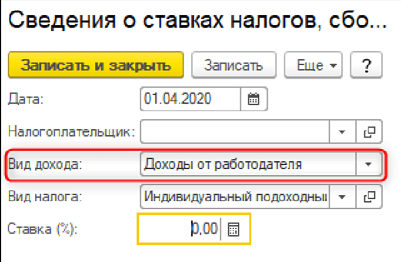

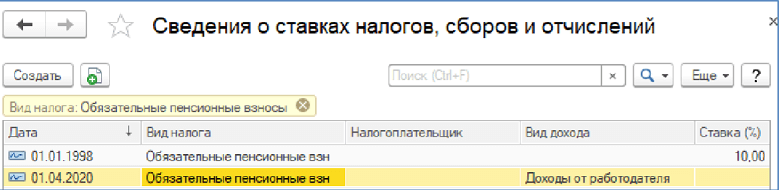

Так как для физ.лиц, оказывающих услуги по договорам ГПХ расчет ОПВ, ИПН и ВОСМС остался прежним, в регистр сведений Сведения о ставках налогов, сборов и отчислений добавлен новый разрез Вид дохода. Вид дохода можно указать в записях регистра начиная с 1 января 2020 года для видов налогов: Обязательные пенсионные взносы и Индивидуальный подоходный налог. До 2020 года измерение Вид дохода не будет доступно (данное поле будет скрыто от заполнения).

Вид дохода может принимать два значения:

- Доходы от работодателя;

- Доходы от налогового агента.

Приоритет определения ставок, используемых для исчисления сумм налогов, сборов и отчислений, следующий:

- первый приоритет, если найдена строка с заполненной графой Налогоплательщик и заполненным видом дохода, то используется значение ставки из этой строки;

- второй приоритет, если найдена строка с заполненной графой Налогоплательщик и пустым видом дохода (расчет для работников и физ.лиц, оказывающих услуги по договорам ГПХ будет по одной ставке);

- третий приоритет, если не заполнена графа Налогоплательщик и заполнен вид дохода, то используется значение из этой строки с учетом вида дохода;

- иначе используется значение ставки из строки регистра сведений, в которой графа Налогоплательщик и вид дохода не заполнена (расчет для работников и физ.лиц, оказывающих услуги по договорам ГПХ будет по одной ставке).

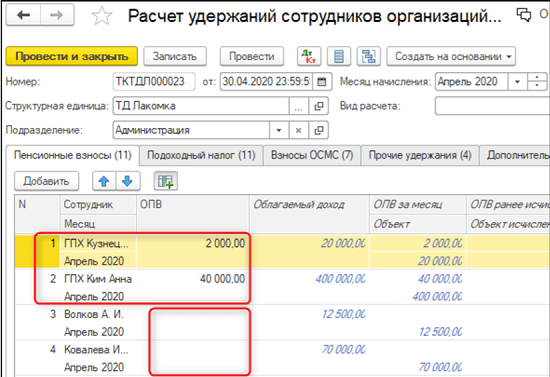

Если указать по ОПВ и ИПН у работников ставку 0% с 1 апреля 2020 года, тогда ОПВ и ИПН за работников будет рассчитываться в апреле по ставке 0%, а для ГПХ по ставке 10 %, указанной ранее (пустая организация +пустой вид дохода).

Расчет налогов производится в документе Расчет удержаний сотрудников организаций, по тем ставкам, которые указаны в регистре Сведения о ставках налогов, сборов и отчислений, с учетом приоритетов указанных выше.