Приказом Министра финансов Республики Казахстан «Об утверждении форм налоговой отчетности и правил их составления» от 25 декабря 2014 года № 587 утверждена декларация по налогу на добавленную стоимость (форма 300), предназначенная для сдачи в 2015 году.

Структурные изменения в форме 2015 года связаны с исключением отдельных реестров для счетов-фактур, выписанных в адрес стран, входящих в состав ЕАЭС. Теперь приложение 300.09 заполняется на основании полученных Заявлений о ввозе товаров и уплате косвенных налогов от резидентов государств-членов ЕАЭС, импортировавших товары с территории Республики Казахстан, либо на основании уведомлений о получении органом государственных доходов сведений из Заявлений, поступивших от налоговых органов государств-членов ЕАЭС.

Оформление операции реализации в страны ЕАЭС

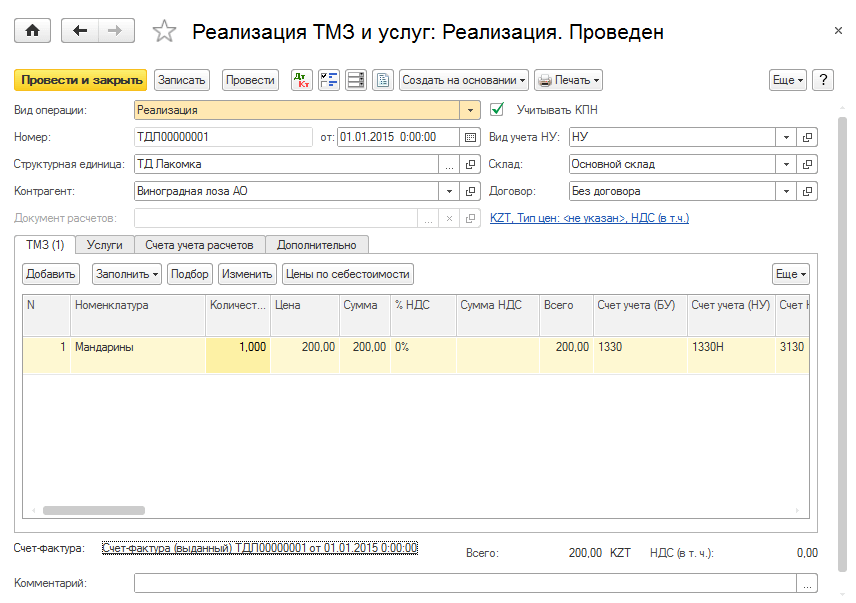

Реализация товаров, работ и услуг в страны-участницы ЕАЭС в конфигурации оформляется при помощи документа Реализация ТМЗ и услуг.

При оформлении реализации в страны-участницы ЕАЭС обратите внимание, что страна будет считаться участницей ЕАЭС, если в справочнике Страны мира установлен соответствующий реквизит.

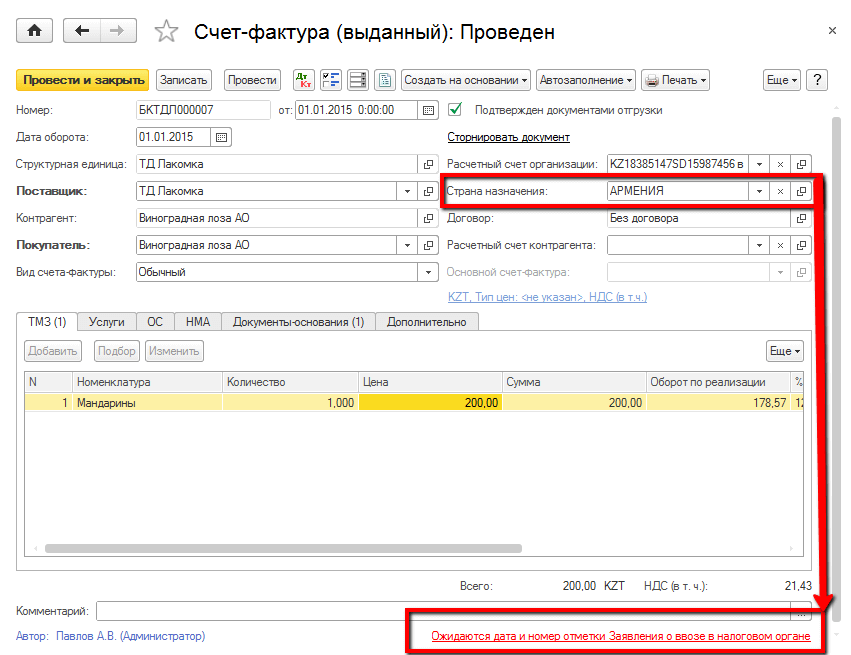

На основании документа Реализация ТМЗ и услуг может быть оформлен документ Счет-фактура (выданный). Если в качестве страны назначения в документе Счет-фактура (выданный) указана одна из стран-участниц ЕАЭС, то в форме документа становится доступна гиперссылка для отражения подтверждения реализации – Ожидаются дата и номер отметки Заявления о ввозе в налоговом органе.