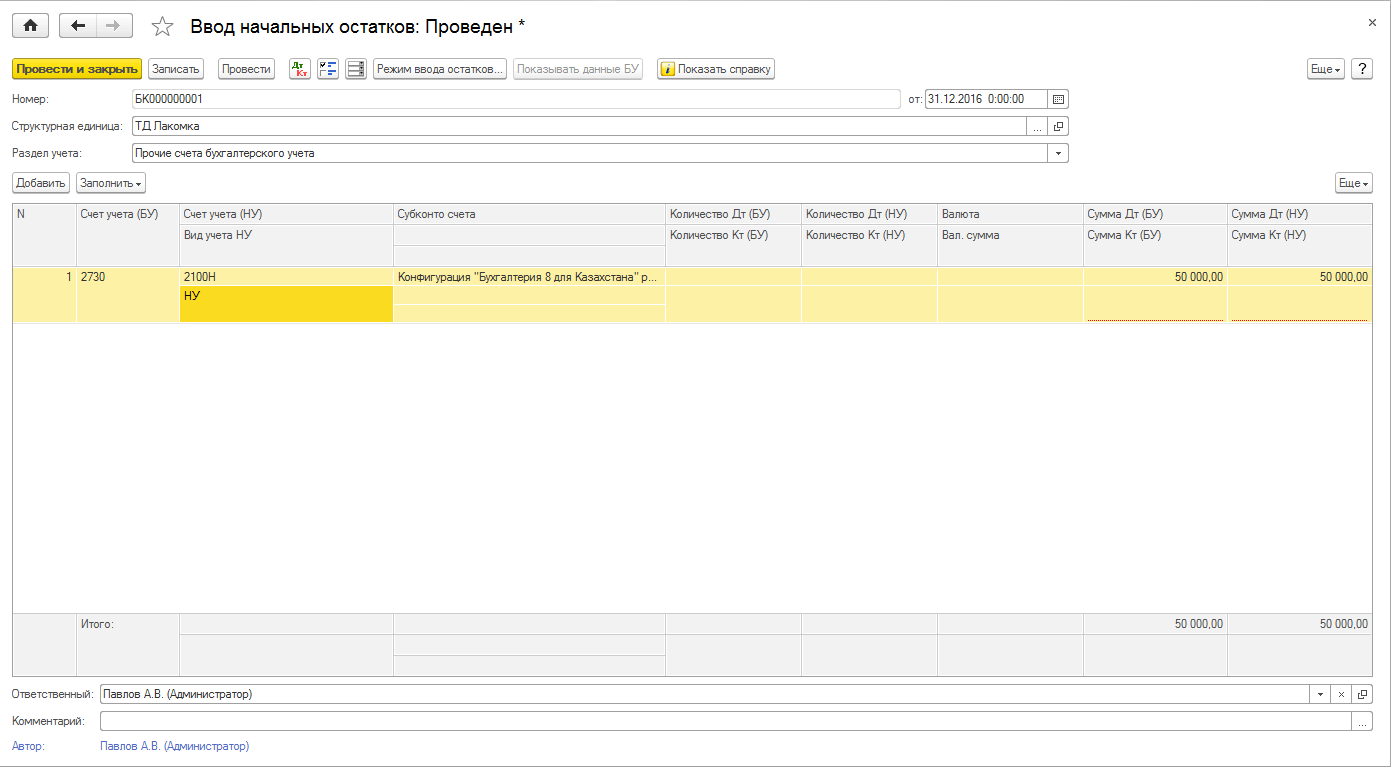

Для ввода остатков по нематериальным активам можно воспользоваться документом Ввод начальных остатков (раздел Предприятие — Ввод начальных остатков).

При создании документа Ввод начальных остатков в поле Раздел учета выбирается значение Прочие счета бухгалтерского учета.

Далее в табличной части заполняются следующие поля:

Счет учета (БУ) — указывается счет учета нематериального актива согласно плана счетов бухгалтерского учета;

Субконто счета — указывается наименование нематериального актива;

Сумма ДТ (БУ) — указывается стоимость нематериального актива.

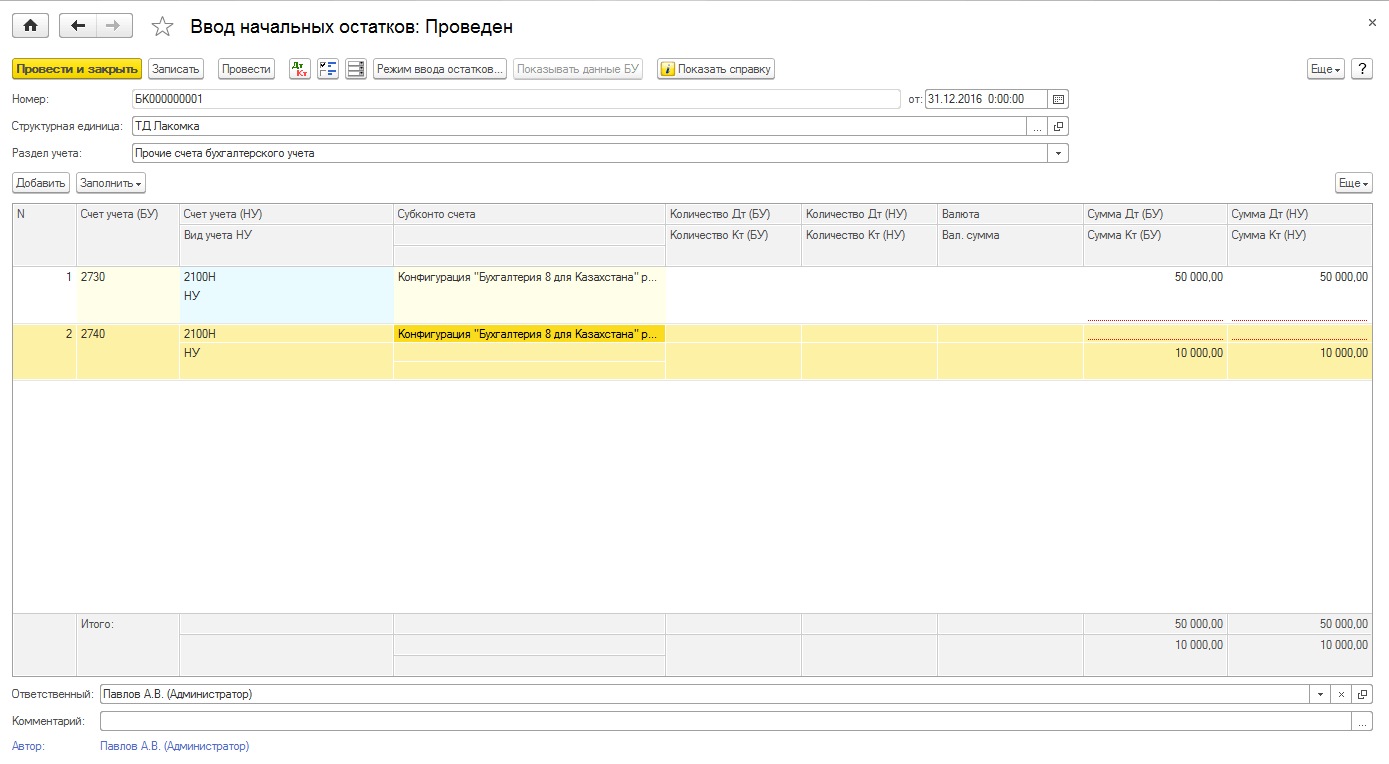

Для того, чтобы заполнить данные о накопленной амортизации НМА, необходимо добавить дополнительную строку и заполнить поля:

Счет учета (БУ) — указывается счет амортизации нематериального актива;

Субконто счета — указывается наименование нематериального актива;

Сумма КТ(БУ) — указывается сумма накопленной амортизации.

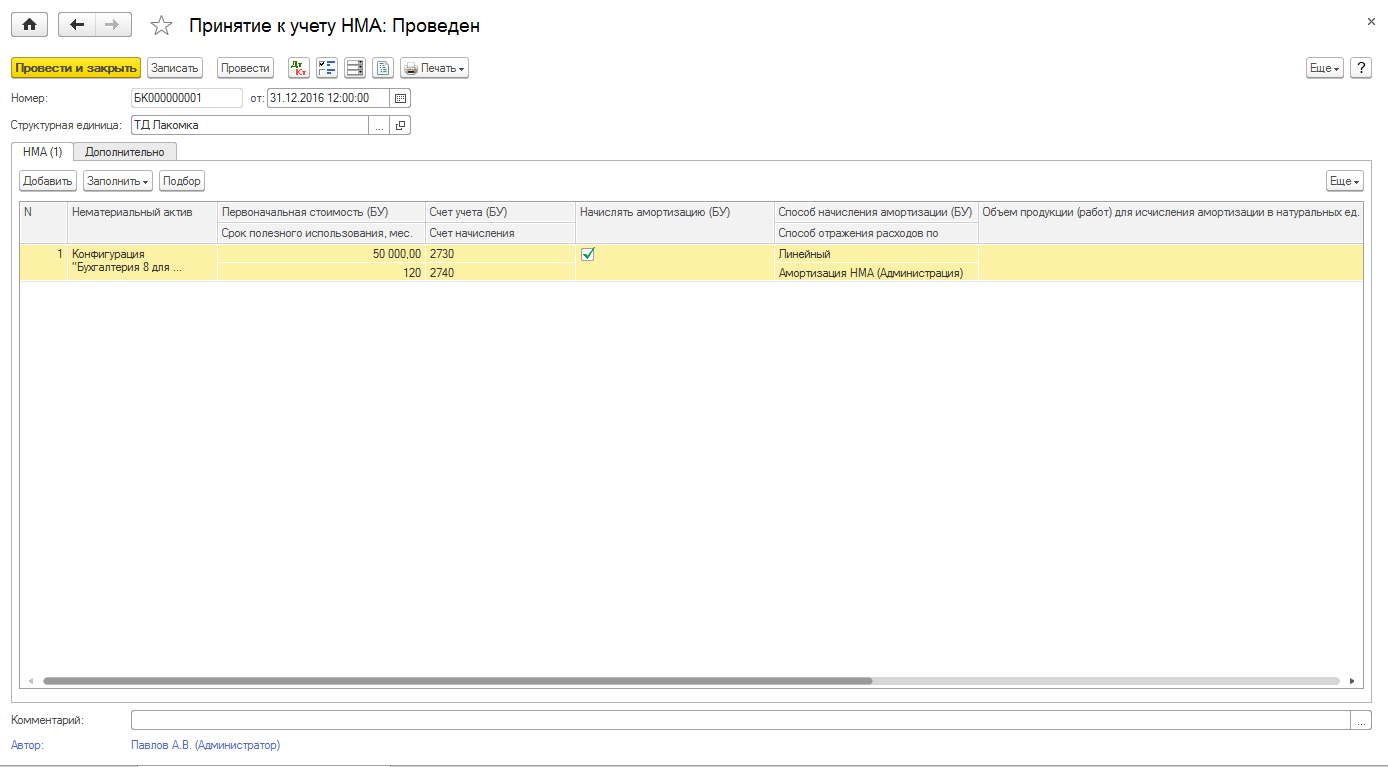

После ввода остатков необходимо создать документ Принятие к учету НМА (раздел ОС и НМА — Нематериальные активы — Принятия к учету НМА):

В табличной части документа на вкладке НМА заполняются следующие данные:

Нематериальный актив – наименование НМА;

Первоначальная стоимость (БУ) – первоначальная стоимость НМА по бухгалтерскому учету;

Срок полезного использования, мес. — указывается срок полезного использования НМА в месяцах;

Счет учета (БУ) – указывается счет в бухгалтерском учете, на который приходуется НМА;

Счет начисления амортизации (БУ) – указывается счет начисления амортизации в бухгалтерском учете;

Начислять амортизацию (БУ) – если по НМА предполагается начислять амортизацию, то необходимо установить данный признак.