На практике часто встречаются ситуации, когда активы приобретаются в качестве товаров для дальнейшей продажи, но уже после отражения в учете принимается решение использовать часть активов в собственной деятельности. И в этом случае, если актив отвечает требованиям МСФО 16, его необходимо из категории «товар» перевести в категорию «основное средство» (ОС).

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 можно перевести активы, которые числятся как ТМЗ, в состав ОС.

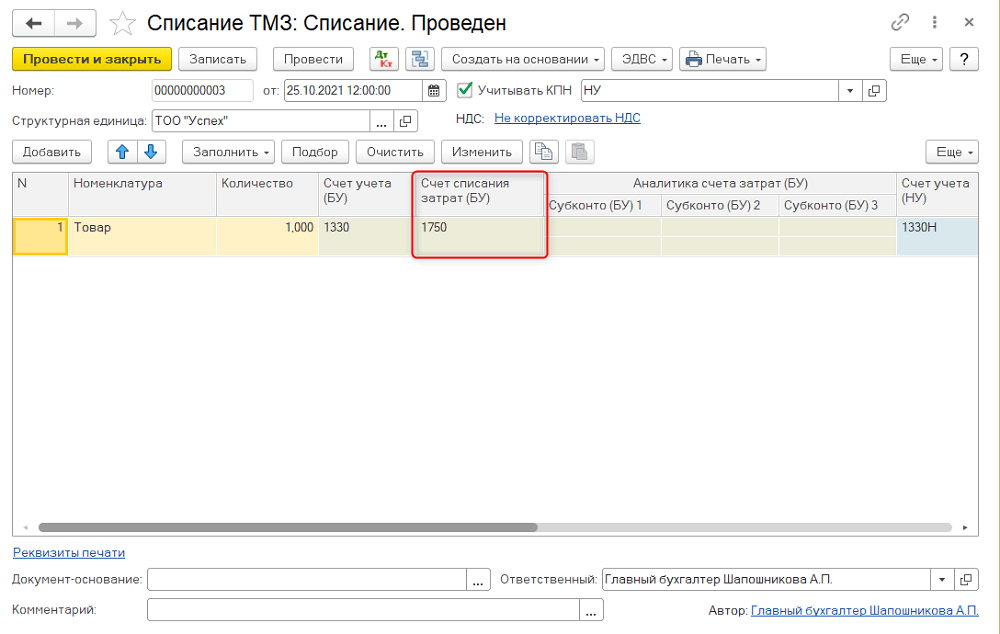

Для перевода товаров в состав основных средств необходимо списать их со счета учета ТМЗ. Списание выполняется с помощью документа «Списание ТМЗ», который доступен в разделе «Номенклатура и склад» – «Складские документы».

Рис. 1 Списание ТМЗ

В качестве счета списания затрат рекомендуется использовать счет 1750 «Прочие краткосрочные активы», т.к. данный счет не имеет аналитики. Также можно использовать счет учета прочих расходов.

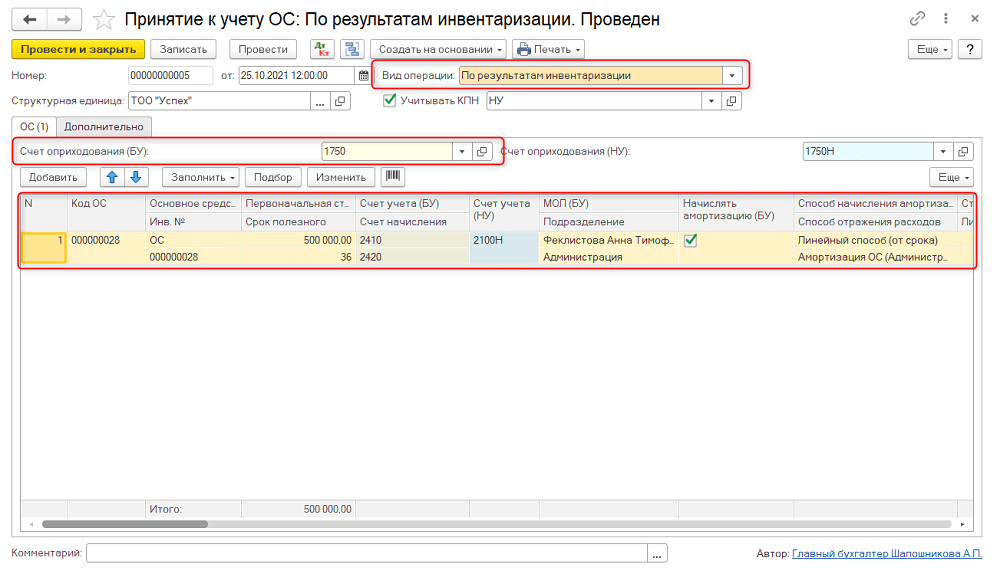

После списания объекта в качестве ТМЗ оформляется документ «Принятие к учету ОС» с видом операции «По результатам инвентаризации».

Рис. 2 Принятие к учету ОС

В качестве счета оприходования необходимо указать счет 1750, на который производилось списание ТМЗ. Если списание отражено на счет учета прочих расходов, то принятие к учету отражается за счет прочих доходов.

В табличной части документа указывается основное средство, которое предварительно создается в справочнике «Основные средства», и заполняются все параметры, необходимые для дальнейшего учета актива.

Стоимость образованного ОС указывается «вручную» в соответствии с себестоимостью ранее списанного ТМЗ.

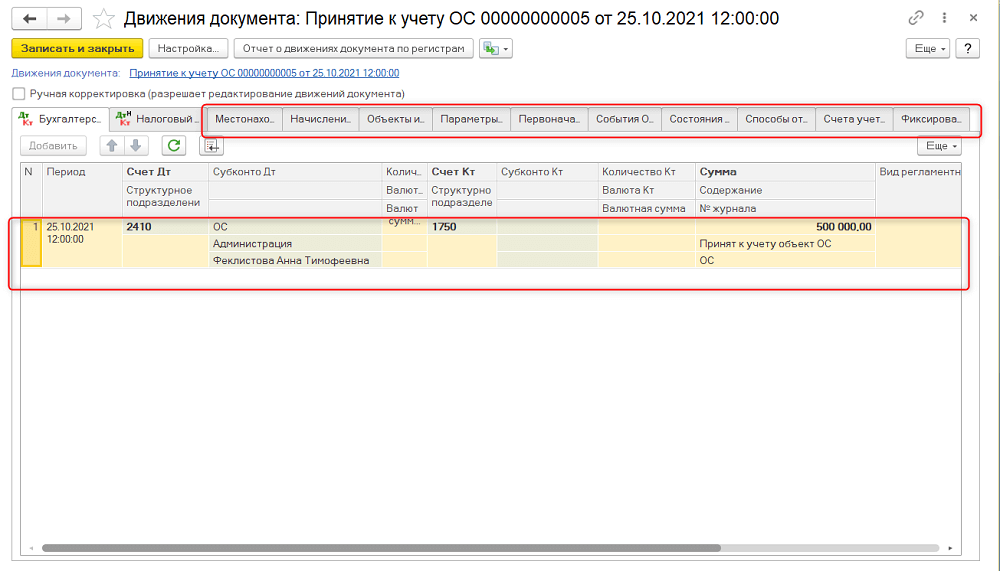

При проведении документа формируются проводки по поступлению основного средства, а также движения по соответствующим регистрам, которые определяют правила дальнейшего учета ОС.

Рис. 3 Движения документа «Принятие к учету ОС»

Таким образом, в конфигурации автоматизирован учет по переводу активов из состава товаров в основные средства.