Клиент приобретает товар для дальнейшей перепродажи, который учитывается на счете 1330. При формировании оборотно-сальдовой ведомости по счету 1330 обороты по реализации должны отражаться по кредиту этого счета. У клиента в этом отчете количество реализованного товара отражается, но суммы себестоимости реализованного товара в оборотно-сальдовой ведомости нет. С чем это связано, что нужно сделать, чтобы отчет формировался корректно?

В конфигурации расчет себестоимости производится двумя способами: предварительный и фактический расчет.

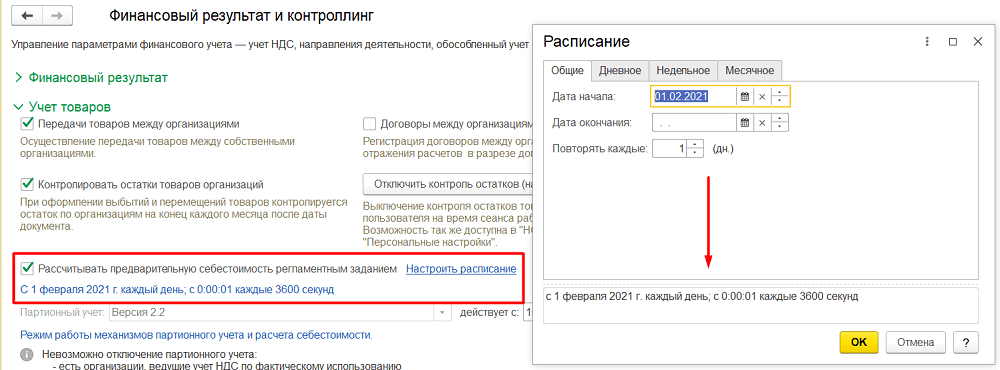

Предварительный расчет себестоимости выполняется регламентным заданием, которое будет выполняться по определенному расписанию. Для этих целей используется настройка «Рассчитывать предварительную себестоимость регламентным заданием» в разделе в разделе НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров. При расчете предварительной себестоимости используется способ средней взвешенной оценки, независимо от учетной политики организации, также не проводится учет транспортно-заготовительных расходов.

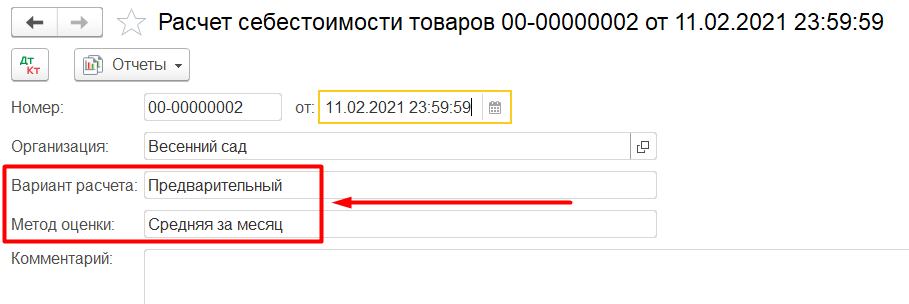

При проведении предварительного расчета формируется документ «Расчет себестоимости товаров», который находится в разделе «Финансовый результат и контроллинг» – Закрытие месяца – Стоимость товаров.

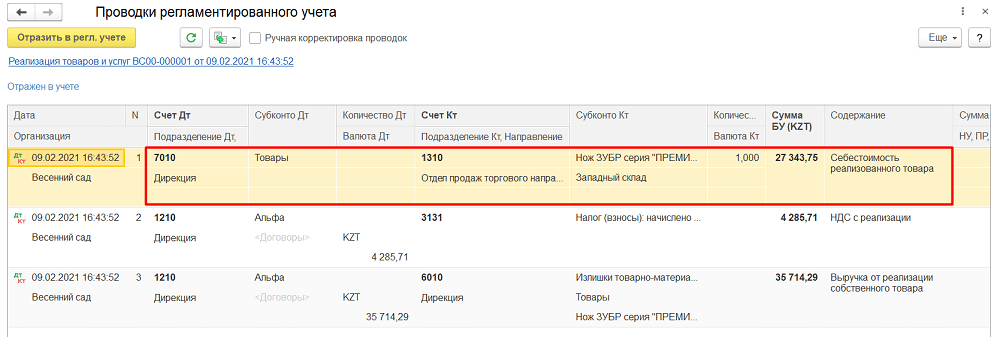

Соответственно, после этого в документах реализации будет отражена себестоимость в колонке «Сумма БУ (KZT)».

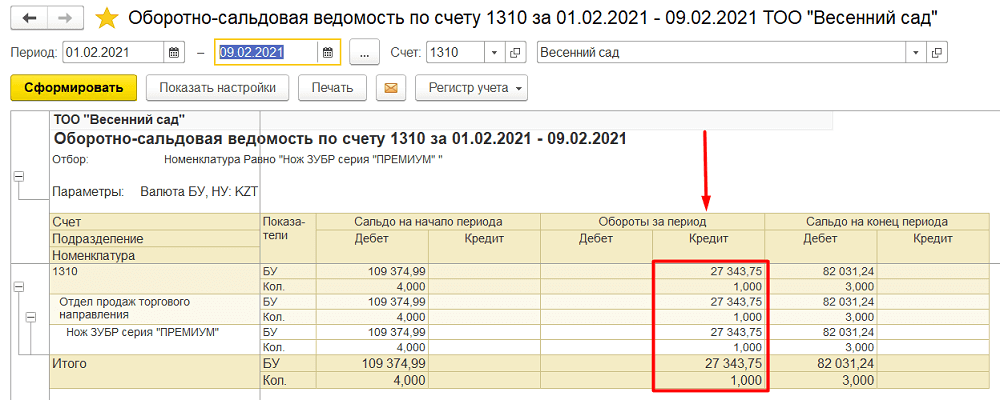

Также данная предварительно рассчитанная себестоимость будет отражена в отчете Оборотно-сальдовая ведомость по счету.

Фактический расчет (итоговый) выполняется при «Закрытии месяца» в разделе «Финансовый результат и контроллинг» по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат, что позволяет выбрать метод определения стоимости списания материальных ценностей в учетной политике организации: средняя за месяц (средневзвешенная оценка), ФИФО (средневзвешенная оценка), ФИФО (скользящая оценка).