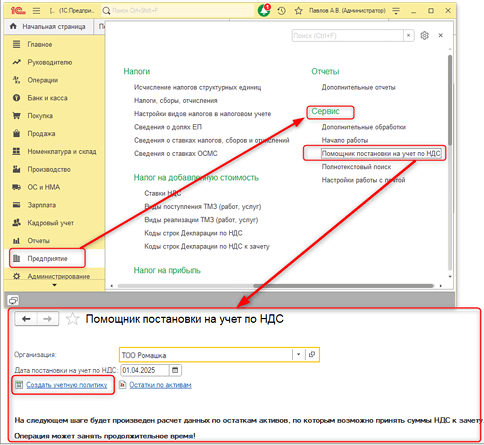

В конфигурацию добавлен Помощник постановки на учет по НДС, который по остаткам активов на дату постановки на учет автоматически анализирует и рассчитывает сумму НДС для целей отнесения в зачет. Помощник расположен в разделе Предприятия – Сервис.

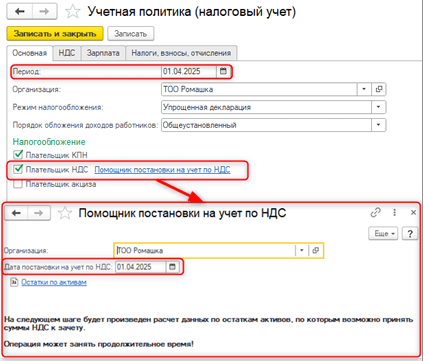

Если в регистре сведений Учетная политика (налоговый учет) по организации, которая становится на учет по НДС, нет записи с признаком Плательщик НДС, тогда в помощнике отобразится гиперссылка Создать учетную политику.

Если сначала создается запись в учетной политике, тогда в ней отобразится гиперссылка Помощник постановки на учет по НДС, по которой открывается помощник датой постановки на учет по НДС.

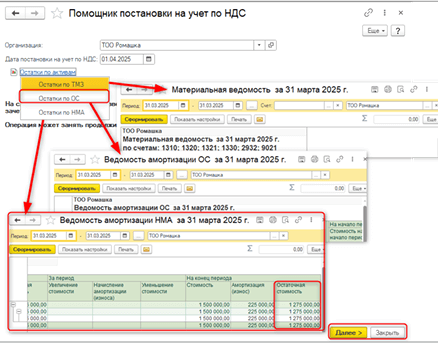

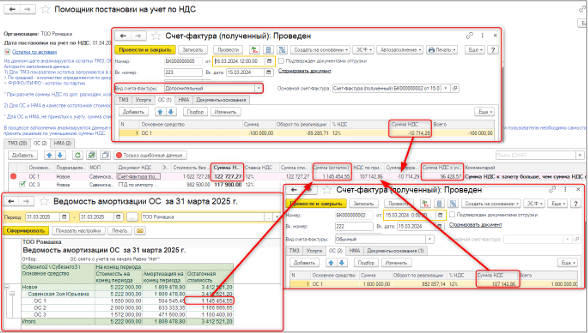

По гиперссылке Остатки по активам есть возможность открыть отчеты для анализа остатков по следующим командам:

— Остатки ТМЗ — Материальная ведомость;

— Остатки ОС – Ведомость амортизации ОС;

— Остатки НМА – Ведомость амортизации НМА.

Отчеты формируются на дату, предшествующую дню постановки на учет по НДС.

Для продолжения работы помощника необходимо нажать кнопку Далее.

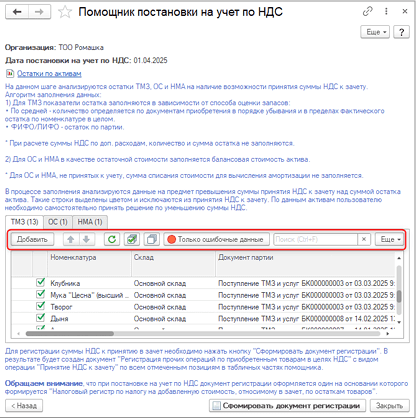

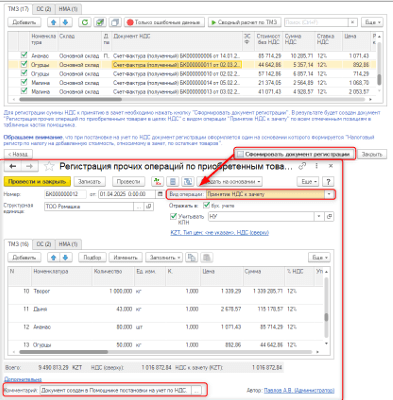

На следующем шаге анализируются остатки по товарам (ТМЗ), основным средствам (далее ОС) и нематериальным активам (далее НМА), по которым были оформлены документы, подтверждающие закупку с НДС (счет-фактура, документы импорта). Данные по разным видам активов отражаются в отдельных вкладка (ТМЗ, ОС, НМА).

Для табличной части предусмотрены стандартные кнопки:

— добавление новой строки;

— перемещение вверх/вниз;

— обновить;

— установить флажки;

— снять флажки.

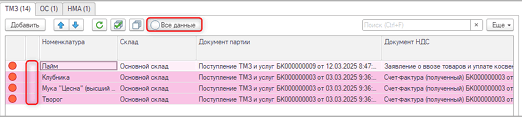

С помощью команды есть возможность отобрать строки, где сумма НДС к принятию в зачет превышает сумму остатка. Такие строки выделены цветом и исключаются из принятия к зачету. По данным позициям пользователю необходимо самостоятельно принять решение по уменьшению суммы НДС.

Команда «Все данные» возвращает видимость всех позиций.

Табличная часть закладки ТМЗ содержит данные:

Номенклатура – ТМЗ,по которым имеются остатки;

Склад;

Документ партии – заполняется, если на счете ТМЗ ведется учет по партиям;

Документ НДС – документ, подтверждающий покупку с НДС;

ЭСФ – заполняется при его наличии;

Стоимость без НДС (размер облагаемого оборота)–облагаемый оборот по НДС, рассчитанный пропорционально остатку товара;

Сумма НДС – НДС, принимаемый к зачету;

Ставка НДС;

Цена — рассчитывается путем деления графы Стоимость без НДС на графу Расчетное количество;

Расчетное количество – наименьшее значение показателей граф Количество (остаток) иКоличество (оборот по приобретению);

Количество (остаток) –весьостаток партии. Если способ оценки запасов

«по средней», тогда остаток по документу приобретения, купленный с НДС;

Сумма (остаток) – сумма остатка по документу приобретения, купленного с НДС;

Количество (оборот по приобретению) – количество ТМЗ по документу приобретения, купленные с НДС;

Сумма (оборот по приобретению) – стоимость ТМЗ по документу приобретения, купленные с НДС;

Комментарий – заполняется в случае, если сумма НДС превышает сумму остатка.

Счет учета БУ — счет учета ТМЗ

Счет учета НДС

При заполнении закладки ТМЗ анализируются остатки товара, которые были приобретены с НДС и наличие связанных с ними документов:

Заявление о ввозе товаров и уплате косвенных налогов;

ГТД по импорту;

Счет-фактура (полученный).

(полученный) – Электронный счет-фактура

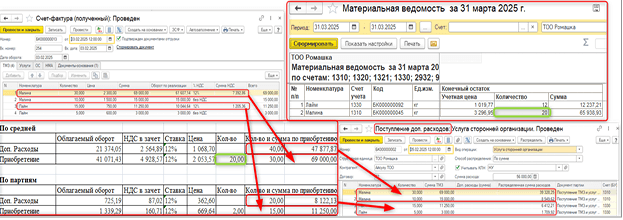

Рассмотрим на примере расчет НДС для принятия в зачет, по счетам с разным способом оценки и дополнительными расходами.

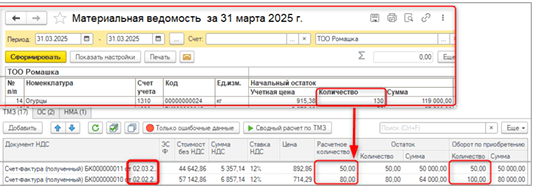

Способ оценки запасов ФИФО: Приобрели Лайм 20 кг из них только 15 кг с НДС на сумму 11250 тг, общая сумма доп. расходов на партию составила 8122,13 тг. Остаток по данной партии на момент постановки на учет по НДС составил 2 кг.

Облагаемый оборот = 11250 /1,12 / 15 * 2 = 1339,29 тг

Сумма НДС = 1339,2912% = 160,71 тг Облагаемый оборот по доп. расходам = 8122,13/1,12/202 = 725,19 тг

Сумма НДС по доп. расходам = 725,19*12% = 87,02 тг

Способ оценки запасов по средней: Приобрели Малину 40 кг из них только 30 кг с НДС на сумму 69000тг, общая сумма доп. расходов на партию составила 47877,87тг.

Остаток по данной партии на момент поставки на учетпо НДС составил 20 кг.

Облагаемый оборот = 69000 /1,12 / 30 * 20 = 41071,43тг

Сумма НДС = 41071,4312% = 4928,57тг Облагаемый оборот по доп. расходам = 47877,87/1,12/4020 = 21374,05тг

Сумма НДС по доп. расходам = 21374,05*12% = 2564,89тг

Обращаем внимание: если для оценки запасов применяется способ «По средней», тогда оборот по приобретению и сумма относимого в зачет НДС определяется по нескольким документам поступления (в порядке убывания по периоду от даты постановки на НДС) в пределах фактического остатка по номенклатуре в целом.

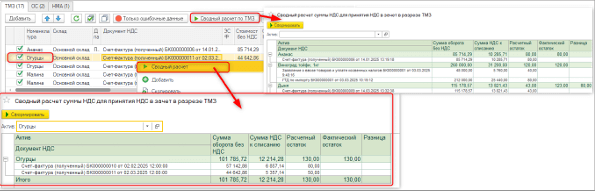

Просмотреть итоговый расчет по номенклатуре в целом можно через отчет, который вызывается через команду Сводный расчет по ТМЗ. Если необходимо посмотреть результат расчета по конкретной номенклатуре, тогда необходимо встать на нужную номенклатуру и выбрать команду Сводный расчет контекстного меню, которая вызывается правой кнопкой мыши.

Табличная часть закладки ОС и НМА содержит данные:

Основное средство/Нематериальный актив – активы,по которым имеются остатки;

Подразделение – в котором числится актив;

МОЛ – материально ответственное лицо за данный актив;

Документ НДС – документ, подтверждающий покупку с НДС;

ЭСФ – заполняется при его наличии;

Стоимость без НДС (размер облагаемого оборота) – облагаемый оборот по НДС, рассчитанный от остаточной стоимости актива;

Сумма НДС – НДС, принимаемый к зачету;

Ставка НДС;

Сумма списания стоимости для вычисления амортизации–сумма НДС, на которую необходимо уменьшить стоимость для вычисления амортизации. Если ОС/НМА не принят к учету, данная графа не

заполняется;

Сумма (остаток) –балансовая стоимость ОС на дату постановки на учет;

НДС по приобретению –сумма НДС из документа, указанного в графе Документ НДС;

Сумма корректировки НДС – сумма НДС, на которую корректировался документ приобретения актива;

Сумма НДС с учетом корректировки – итоговая сумма НДС;

Комментарий – заполняется в случае, если значение графы Сумма НДС превышает значение графы Сумма НДС с учетом корректировки;

Счет учета БУ — счет учета актива;

Счет учета НДС.

Например: Остаточная стоимость ОС равна 1145545,55 тг, куплено ОС с учетом НДС за 1 000 000 тг, поставщик предоставил скидку в размере 100 000 тг, так же за время эксплуатации была проведена модернизация ОС на сумму 750 000тг.

При этих вводных расчет будет следующим:

Размер облагаемого оборота: 1145454,55 / 1,12 = 1022727,28тг

Сумма НДС: 1022727,28 *12% = 122 727,27тг

Данный расчет попал в ошибочные, так как сумма НДС, рассчитанная от остаточной стоимости, превышает сумму НДС по приобретению ОС. В случае с ОС/НМА не анализируются расходы на модернизацию и дополнительные расходы, приобретенные с НДС. Поэтому сумма НДС к зачету не должна превышать сумму НДС, указанную в графе Сумма НДС с учетом корректировки. Данная ситуация остается на усмотрение пользователя, для возможности включения данной позиции в документ регистрации НДС, необходимо чтобы значение графы Сумма НДС не превышало значение графы Сумма НДС с учетом корректировки.

После сверки всех данных, указанных в помощнике, для регистрации суммы НДС к принятию в зачет необходимо нажать на кнопку Сформировать документ регистрации.

В результате будет создан документ Регистрация прочих операций по приобретенным товарам в целях НДС с видом операции Принятие НДС к зачету, по всем отмеченным позициям в табличных частях помощника.

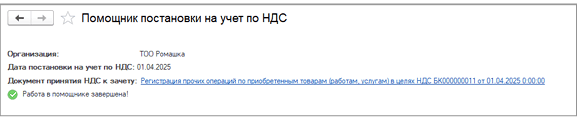

На этом работа в помощнике завершена.

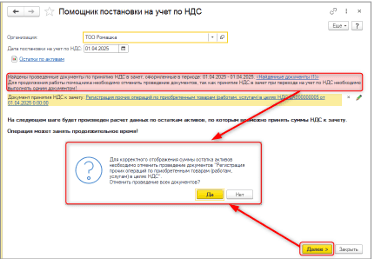

Если помощник запускается после проведения документа Регистрация прочих операций по приобретенным товарам в целях НДС с видом операции Принятие НДС к зачету, тогда на первом шаге будет баннер с соответствующей информацией. По гиперссылке Найденные документы можно открыть документ и отменить его проведение. При попытке пройти далее, с проведенным документом, выйдет сообщение с предложением отменить проведенный документ. Только после согласия с данным

действием есть возможность пройти на следующий шаг.

Ссылка на ранее созданный документ автоматически отображается при запуске помощника. Все последующие изменения, внесенные в помощнике, отразятся в нем по кнопке «Обновить документ в регистрации».

Перевыбрать документ регистрации можно по кнопке «Карандаш» (на первом шаге помощника).