В целях поддержки безработных граждан центры занятости населения ежегодно организуют субсидируемые рабочие места по заявкам работодателей.

Заявки на организацию субсидируемых рабочих мест принимаются от предприятий и организаций всех форм собственности. К участию допускаются работодатели, действующие более одного года, регулярно производящие налоговые и другие социальные отчисления, у которых отсутствует просроченная задолженность по заработной плате.

Субсидируемые рабочие места включают в себя:

- общественные работы;

- социальные рабочие места;

- молодежная практика;

- проект «Первое рабочее место»;

- проект «Контракт поколений»;

- проект «Серебряный возраст».

Работодатели могут создать субсидируемые рабочие места на предприятии и принимать безработных, зарегистрированных в центре занятости. Заработные платы трудоустроенных безработных полностью или частично оплачивает государство через центр занятости населения.

Согласно подпункту 2 пункта 1 статьи 237 Налогового кодекса, к доходам, полученным в виде компенсации по ранее произведенным вычетам, относятся суммы, полученные из средств государственного бюджета, на покрытие затрат (расходов).

Полученная компенсация является доходом того налогового периода, в котором она была получена.

Таким образом, финансирование части заработной платы сотрудников, оформленных на субсидируемые рабочие места, перечисляемое Центром занятости, в налоговом учете признается компенсацией по ранее произведенным вычетам.

Согласно статье 372 Налогового кодекса, сумма субсидии не является оборотом по реализации товаров, работ и услуг, и поэтому не подлежит обложению НДС.

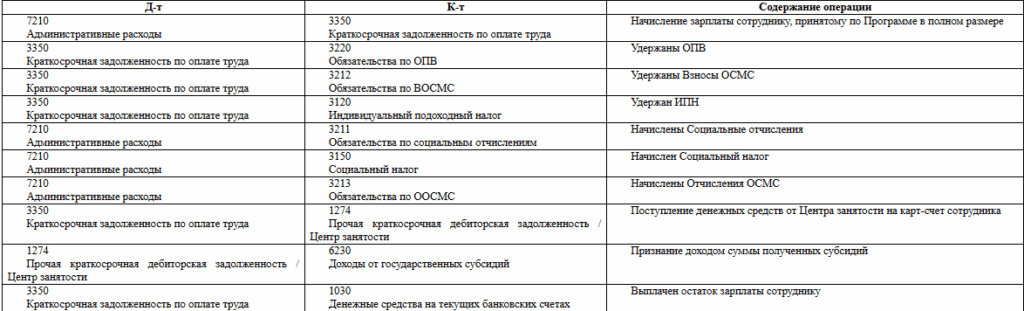

Согласно Типовому плану счетов бухгалтерского учета, утвержденному приказом Министра финансов РК от 23 мая 2007 года № 185, могут быть сформированы следующие бухгалтерские проводки по отражению финансирования субсидируемых рабочих мест:

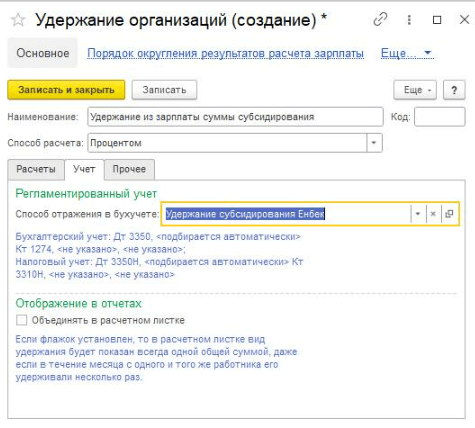

Удержания из зарплаты сотрудника суммы субсидирования, перечисленной Центром занятости на карт-счет сотрудника, в программе 1С можно провести, используя документ «Разовые удержания», который находится в разделе «Зарплата» — подраздел «Зарплата» — «Разовые удержания сотрудников организаций» — создать новый документ «Разовые удержания» со способом расчета «Процентом» (или фиксированной суммой).

Если такого вида удержаний нет в версии 1С, его можно создать самостоятельно в справочнике «Удержания организаций», который находится в разделе «Зарплата» — подраздел «Справочники и настройки» — справочник «Удержания организаций» — создать новый вид удержаний.

Заполнение настроек вида удержаний «Разовое удержание из зарплаты сотрудника» необходимо сделать согласно представленному выше скриншоту.

После проведения такого документа будут сформированы следующие проводки:

Д-т 3350 К-т 1274 на сумму удержания.

В ситуации, когда финансирование части заработной платы сотрудников, оформленных на субсидируемые рабочие места, перечисляется Центром занятости на карт-счет сотрудника (минуя расчетный счет ИП), примерный алгоритм отражения в программе 1С будет следующим:

— начисление заработной платы сотрудников, оформленных на субсидируемые места, удержание и начисление налогов и отчислений по зарплате будет отражено «классическими» документами в программе 1С:

начисление зарплаты сотрудникам организации;

расчет налогов, взносов и отчислений сотрудников организаций;

удержание ИПН, ОПВ и ОСМС по налоговому учету;

перед отражением заработной платы в регламентированном учете произвести регистрацию «Разовых удержаний» (см. выше);

в завершение провести отражение заработной платы в регламентированном учете;

— признание доходом суммы полученных субсидий отражается с помощью документа «Операция» с обязательным заполнением закладок «Бухгалтерский учет» и «Налоговый учет»;

— выплачен остаток зарплаты сотруднику с помощью документа «Зарплата к выплате».

Удержание из зарплаты будет отражено в декларации по ИПН и СН в сумме выплаченной зарплаты в том периоде, когда будет производиться это удержание:

— в приложении 200.01 в сумме по строке 200.01.007 «Выплачено доходов»;

— в приложении 200.05 в строке по сотруднику, часть зарплаты которого субсидируется Центром занятости, в сумме по графе S «Выплачено доходов».

Такое удержание не отразится на налогообложении доходов сотрудника. После проведения такого удержания с зарплаты сотрудника будет закрыта задолженность по заработной плате и по сумме субсидирования от Центра занятости.

Вывод

Расходы по заработной плате сотрудников, оформленных на субсидируемые места, в полном размере относятся на вычеты.

Денежные средства, полученные в виде финансирования от Центра занятости и перечисленные сразу на карт-счет сотрудника, минуя расчетный счет организации, признаются компенсацией по ранее произведенным вычетам. Данные доходы признаются на основании договора о получении субсидий.

Суммы полученных субсидий не являются оборотом по реализации, но признаются доходом, включаются в совокупный годовой доход ИП и отражаются в сумме по строке 220.00.007 формы 220.00.

Удержания из зарплаты сотрудника суммы субсидирования, перечисленной Центром занятости на карт-счет сотрудника, в программе 1С можно провести с помощью документа «Разовые удержания», с последующим отражением в форме 200.00 как выплаченная заработная плата сотруднику в том отчетном периоде, в котором было произведено данное удержание.