В Закон РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам занятости населения» от 26 декабря 2018 года внесены поправки, направленные на упрощение процедуры уплаты обязательных пенсионных взносов (ОПВ).

С 01.01.2019 года в качестве агента по уплате обязательных пенсионных взносов (ОПВ) за физических лиц, получающих доходы по договорам гражданско-правового характера (ГПХ), предметом которых является выполнение работ (оказание услуг), рассматриваются налоговые агенты, определенные налоговым законодательством РК.

С момента принятия изменений за физических лиц, выполняющих работы/услуги по договорам ГПХ, ОПВ будут уплачивать юридические лица, индивидуальные предприниматели и лица, занимающиеся частной практикой. Они и выступают налоговыми агентами, исчисляющими и уплачивающими индивидуальный подоходный налог. В конфигурации реализована возможность автоматического расчета ОПВ за физических лиц, выполняющих услуги по договорам ГПХ.

Категории лиц, освобожденные от уплаты ОПВ

От уплаты ОПВ освобождаются следующие граждане:

- Участники и инвалиды Великой Отечественной войны;

- Инвалиды (1 и 2 группа бессрочно);

- Получатели пенсионных выплат;

- Прочие лица.

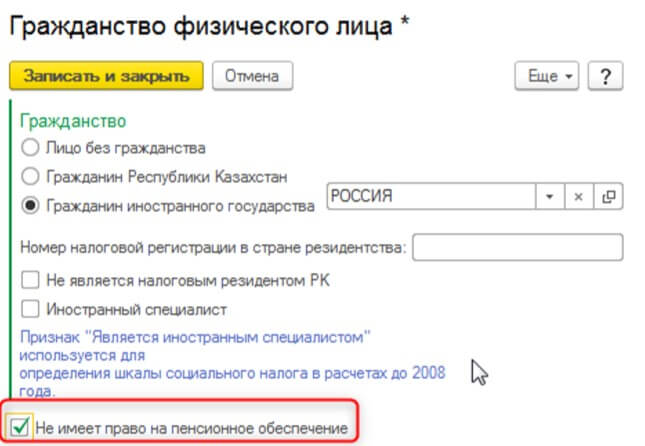

Для регулирования возможности исчисления ОПВ по прочим лицам, в регистре сведений Гражданство физических лиц предназначен признак Не имеет право на пенсионное обеспечение. В случае, если физическое лицо относится к категории прочих лиц, необходимо установить данный признак. Если по физическому лицу зарегистрированы сведения о том, что он является участником ВОВ, пенсионером или инвалидом (1 или 2 группы бессрочно), то данный признак устанавливать не требуется, у данного физического лица по умолчанию не будут удерживаться ОПВ.

Правила исчисления ОПВ

В соответствии со статьей 353 НК РК, облагаемый ИПН доход физического лица по договорам ГПХ определяется по следующей формуле: Облагаемый доход физ. лица от налогового агента = доход, подлежащий налогообложению у источника выплаты – корректировки дохода (статья 341) – стандартный вычеты (пп2) и 3) п 1 статьи 346 НК РК) Таким образом, на данный момент вычет по обязательным пенсионным взносам физическим лицам по ГПХ при расчете ИПН налоговым агентом (заказчиком) не предоставляется.

В статье 25 Закона «О пенсионном обеспечении в Республике Казахстан» определена ставка, по которой физические лица, работающие по договорам гражданско-правового характера, производят расчет и уплату ОПВ в свою пользу. Для данной категории установлена ставка, равная 10%.

Ежемесячный объект, принимаемый для исчисления ОПВ от каждого работодателя, не должен превышать 50 МЗП, установленный на соответствующий финансовый год законом о республиканском бюджете.

В случае, если объект исчисления отчислений за календарный месяц менее 1 МЗП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, ОПВ по ГПХ удерживаются и перечисляются, исходя из размера 1 МЗП.