Запасы должны оцениваться по наименьшей из двух величин: себестоимости или чистой цене продажи.

Методы оценки запасов – это способ ведения бухгалтерского учета, который относится к денежному измерению и оценке запасов.

На практике каждая компания самостоятельно выбирает тот способ оценки запасов, который позволит более точно отразить стоимость имеющихся товарно-материальных запасов (ТМЗ).

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 предусмотрено ведение учета с использованием всех способов оценки запасов.

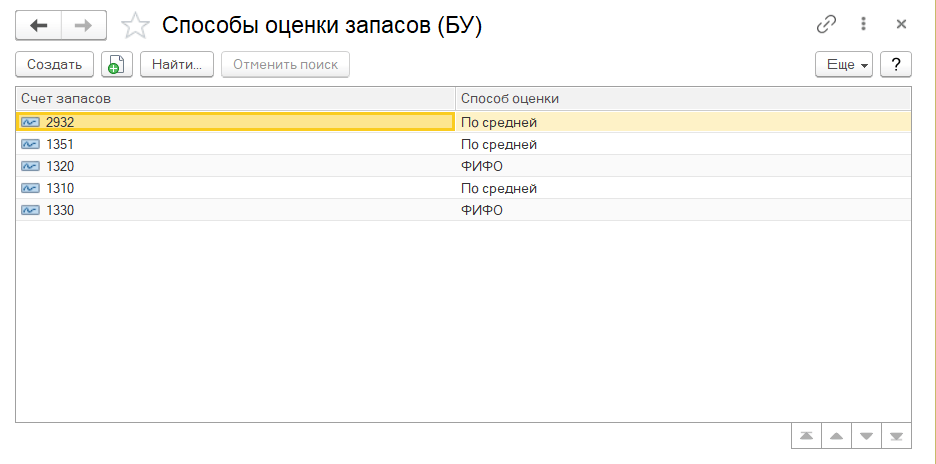

Методы оценки запасов настраиваются в регистре сведений «Способы оценки запасов (БУ)» (раздел «Предприятие» – «Учетная политика»).

Одновременно можно применять несколько методов оценки запасов. Для каждого счета учета запасов может устанавливаться разный способ оценки. При этом, если для счета не задано значение способа оценки, то для данного счета будет применяться способ «по средней».

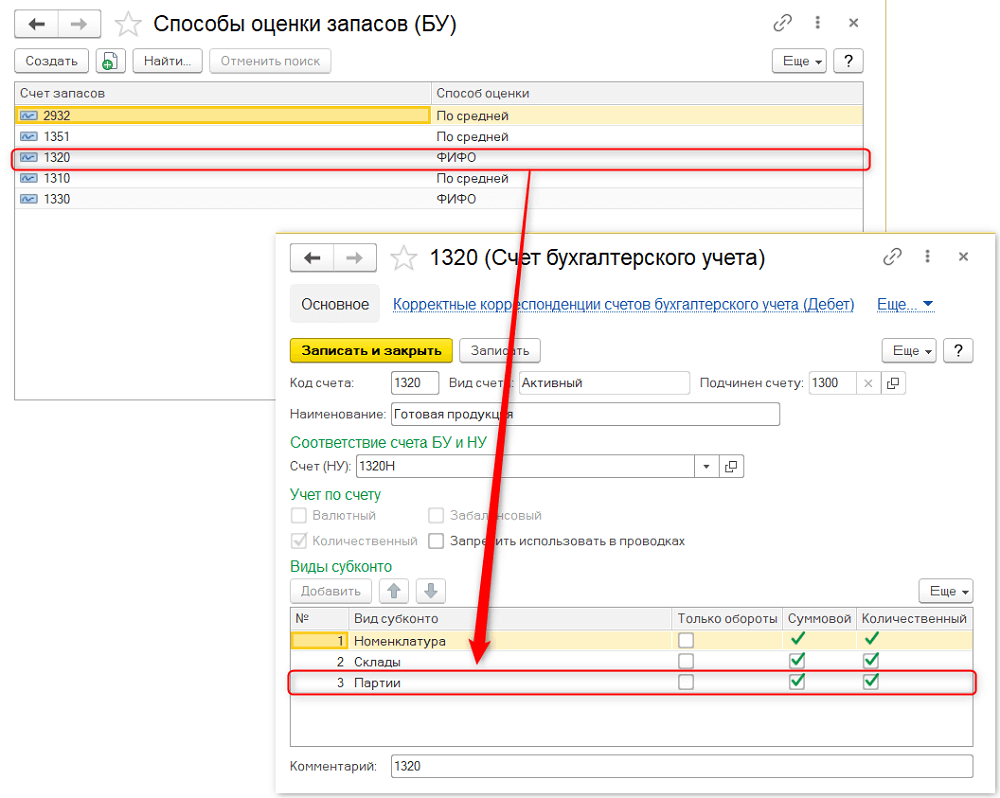

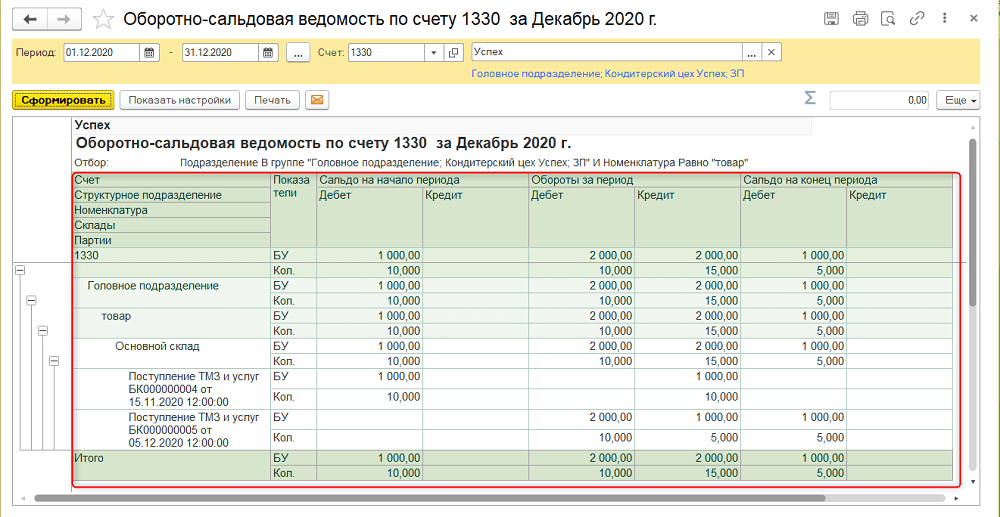

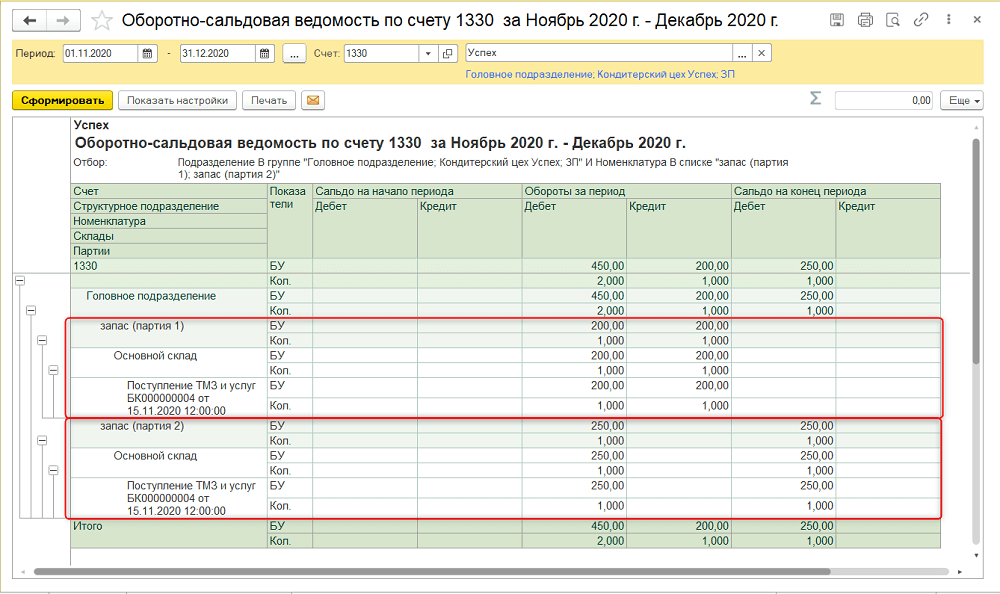

При выборе метода оценки запасов «ФИФО» на счете учета добавляется аналитика «Партия».

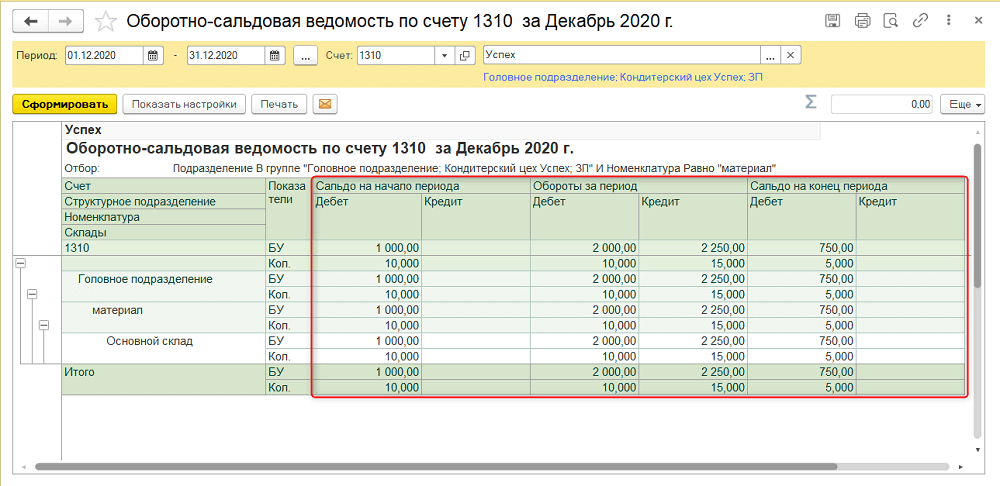

Если для счета используется метод «По средней», то учет ведется только по двум видам аналитики: «Номенклатура» и «Склады».

По способу средневзвешенной стоимости расчет осуществляется путем определения средней стоимости аналогичных единиц, имеющихся на начало отчетного периода и приобретенных или произведенных в течение данного периода по формуле: Средневзвешенная стоимость = стоимость запасов на начало отчетного периода / количество запасов на начало отчетного периода + стоимость запасов, поступивших в течение отчетного периода / количество запасов, поступивших в течение отчетного периода.

Например, если на начало периода было 10 ед. ТМЗ по себестоимости 100 тенге за единицу, затем было поступление еще 10 единиц, но уже по себестоимости 200 тенге за единицу, то при выбытии таких активов (реализация / списание) себестоимость будет рассчитана исходя из общего количества и общей стоимости актива на момент выбытия. В рассматриваемом примере при списании ТМЗ себестоимость рассчитана как (1000 + 2000) / (10+20) = 150 тенге за единицу запаса. Таким образом, при выбытии 15 единиц запаса общая себестоимость составила: 15 * 150 = 2 250 тенге.

Метод оценки ФИФО – это признание себестоимости запасов по ценам первых покупок.

По формуле ФИФО стоимость проданных (использованных) запасов определяется себестоимостью первых по времени закупок запасов. Поэтому стоимость запасов на конец периода определяется по ценам последних поступлений. То есть этот способ расчета предполагает, что запасы, закупленные первыми, будут проданы первыми и, соответственно, запасы, остающиеся в остатке в конце периода, были позже всего приобретены или произведены.

На примере учет методом ФИФО выглядит следующим образом.

Например, если на начало периода было 10 ед. ТМЗ по себестоимости 100 тенге за единицу, затем было поступление еще 10 единиц, но уже по себестоимости 200 тенге за единицу, то при выбытии таких активов (реализация / списание) себестоимость будет рассчитана исходя из партий поступления.

В рассматриваемом примере при списании ТМЗ, при выбытии 15 единиц запаса общая себестоимость составит:

- Партия 1 – 10 * 100 = 1000 тенге.

- Партия 2 – 5 * 20 = 1000 тенге.

Таким образом, при выбытии 15 единиц запасов их итоговая себестоимость составит 2000 тенге.

При списании запасов количество выбывающих активов распределяется по «партияобразующим»

Кроме рассмотренных выше способов в учете может применяться метод «специфической идентификации». Этот метод подразумевает расчет себестоимости единиц запасов, которые не являются взаимозаменяемыми товарами и услугами, предназначенными для специальных проектов и заказов.

Данный метод является трудоемким, т.к требуется прослеживать приобретение и реализацию конкретных товарных единиц.

Если организация занимается приобретением или реализацией однородных товаров, определить, какие товары уже реализованы, а какие нет, можно только со значительной долей условности. Используя метод «специфической идентификации», организация может влиять на увеличение или уменьшение показателя дохода путем выбора: товар из какой партии или какого наименования продать.

В конфигурации для учета запасов таким методом оценки для каждой номенклатурной позиции, даже при условии, что аналогичный запас имеется в базе данных, создается новая запись в справочнике «Номенклатура» и в дальнейшем при выбытии необходимо самостоятельно определять, выбытие какой позиции требуется отразить.

Таким образом, в настройках способов оценки запасов нет отдельного метода для учета запасов методом «специфической идентификации» и независимо от того, какой метод оценки запасов будет определен для счета учета, для каждого поступления новой единицы требуется создавать новый элемент справочника и отражать «поштучный» учет таких активов.

Установка методов запасов выполняется перед началом ведения учета в системе и применяется для всех ТМЗ по настроенным счетам учета.

Линия консультаций 1С