Командировка – направление работника по распоряжению работодателя для выполнения трудовых обязанностей на определенный срок вне места постоянной работы в другую местность, а также направление работника в другую местность на обучение, повышение квалификации или переподготовку (пп. 82 п. 1 ст. 1 ТК РК).

На время командировки за работником сохраняются место работы (должность) и заработная плата за рабочие дни, приходящиеся на дни командировки (п. 1 ст. 127 ТК РК).

Согласно п. 2 ст.127 ТК РК, работникам, направляемым в командировки, оплачиваются:

- суточные за календарные дни нахождения в командировке, в том числе за время в пути;

- расходы по проезду к месту назначения и обратно;

- расходы по найму жилого помещения.

Для целей расчета налогооблагаемого дохода на вычеты относят суммы компенсаций при служебных командировках и поездках членов органа управления налогоплательщика. При этом сумма вычета не ограничена Налоговым кодексом и включает в себя (ст. 244 НК РК):

расходы на проезд к месту командировки и обратно, включая оплату расходов за бронь (за исключением расходов по проезду в пределах одного населенного пункта);

расходы на наем жилища вне места постоянной работы работника в течение времени нахождения в командировке, включая оплату расходов за бронь;

суточные в размере, установленном по решению налогоплательщика;

расходы, произведенные налогоплательщиком при оформлении разрешений на въезд и выезд (визы) (стоимость визы, консульских услуг, обязательного медицинского страхования).

Время нахождения в командировке определяется на основании:

приказа или письменного распоряжения работодателя о направлении работника в командировку;

количества дней командировки исходя из дат выбытия к месту командировки и прибытия обратно, указанных в документах, подтверждающих проезд. При отсутствии таких документов количество дней командировки определяется исходя из других документов, подтверждающих дату выбытия к месту командировки и (или) дату прибытия обратно, предусмотренных налоговой учетной политикой налогоплательщика;

При направлении работника в служебную командировку у работодателя может возникнуть обязательство по исчислению и перечислению ИПН, удерживаемому у источника выплаты, если командировка (пп. 2 п. 2 ст. 319 НК РК):

превышает 40 календарных дней;

суточные по командировкам пределах Республики Казахстан – более 6 МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

суточные по командировкам за пределами Республики Казахстан – более 8 МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

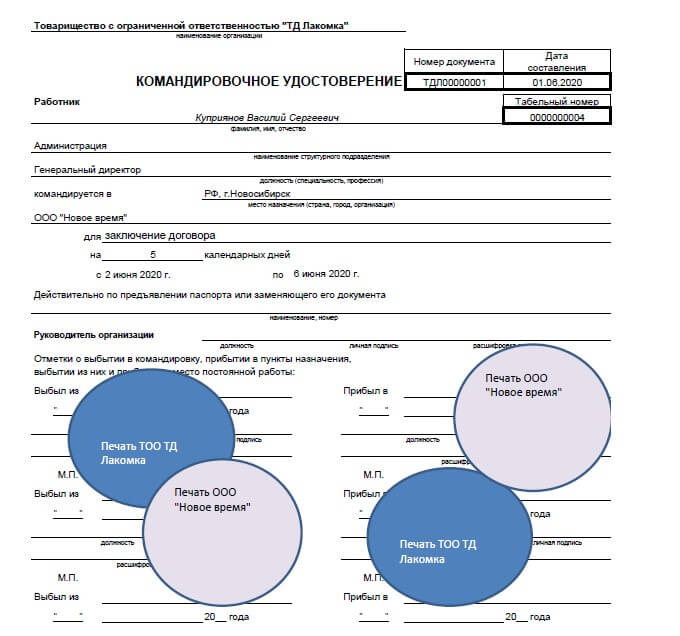

Основанием для направления работника в служебную командировку является приказ руководителя. Помимо приказа сотруднику, как правило, выдают «Командировочное удостоверение». Командировочное удостоверение – документ, содержащий информацию о командируемом и сроке, цели, пункте назначения командировки. Закрытое командировочное удостоверение должно содержать печати организаций, куда был направлен работник, как подтверждение посещения данных организаций.

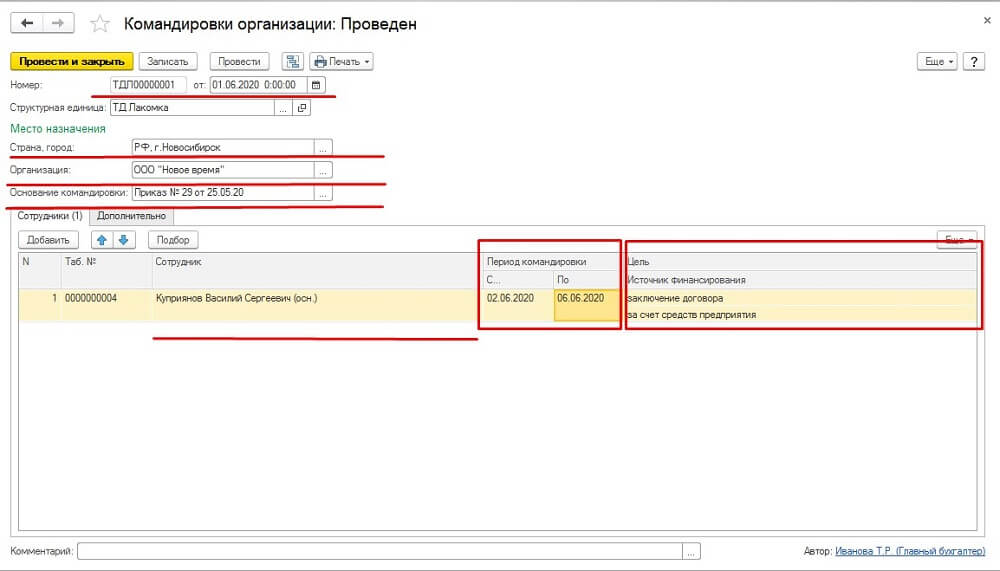

Бланки приказа и командировочного удостоверения можно получить в «1С: Бухгалтерия 8 для Казахстана, ред. 3.0» после регистрация командировки документом, расположенном: Меню Кадровый учет – Раздел Кадровые документы – Командировки организации (рисунок 1).

Новый документ в шапке заполняется основными реквизитами (пункте назначения командировки; организацию; дату приказа о командировки). Приказом в командировку могут быть направлены несколько работников, в таком случае в табличной части необходимо будет заполнить несколько строк. Вкладка «Сотрудники» заполняется следующими данными (рисунок 2):

- сотрудник, направленный в командировку;

- период командировки;

- цель;

- источник финансирования.

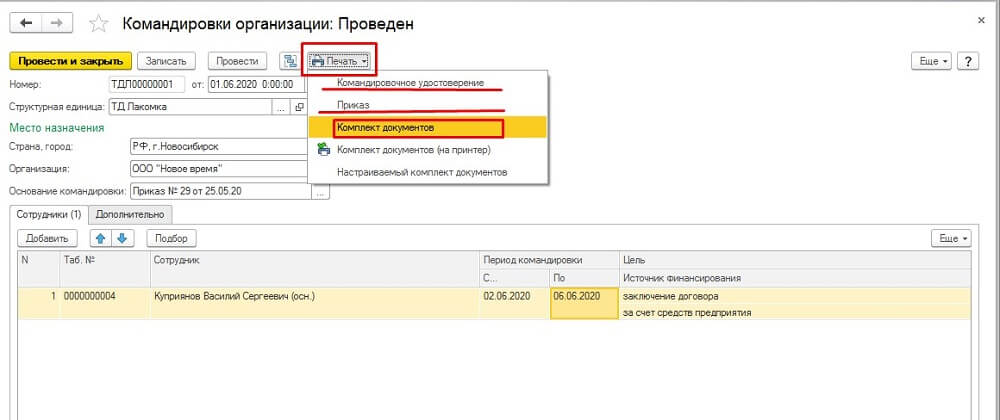

После проведения заполненного документа с помощью кнопки «Печать» можно распечатать две печатные формы – приказ о направлении сотрудника в командировку и командировочное удостоверение, которые можно распечатать разом, используя команду «Комплект документов» (рисунок 3).

По возвращении работника из командировки им будет предоставлен отчет о потраченных средствах, который бухгалтер отразит в своей учетной системе документом «Авансовый отчет». На основании его технически может быть создан документ «Регистрация прочих доходов в целях налогообложения», если суммы, выплаченные работодателем, будут признаны доходом физического лица на основании ст. 244 НК РК.