Исчисленные суммы налогов и взносов могут признаваться подлежащими к перечислению в налоговом учете по разным схемам. При расчете сумм налогов и взносов, подлежащих к перечислению, может учитываться выплата задолженности по заработной плате. В этом случае исчисленные суммы налогов и взносов подлежат перечислению по удельному весу выплаченных доходов к доходам к выплате.

В конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.1 поддерживаются оба метода расчета сумм налогов и взносов, подлежащих уплате в бюджет.

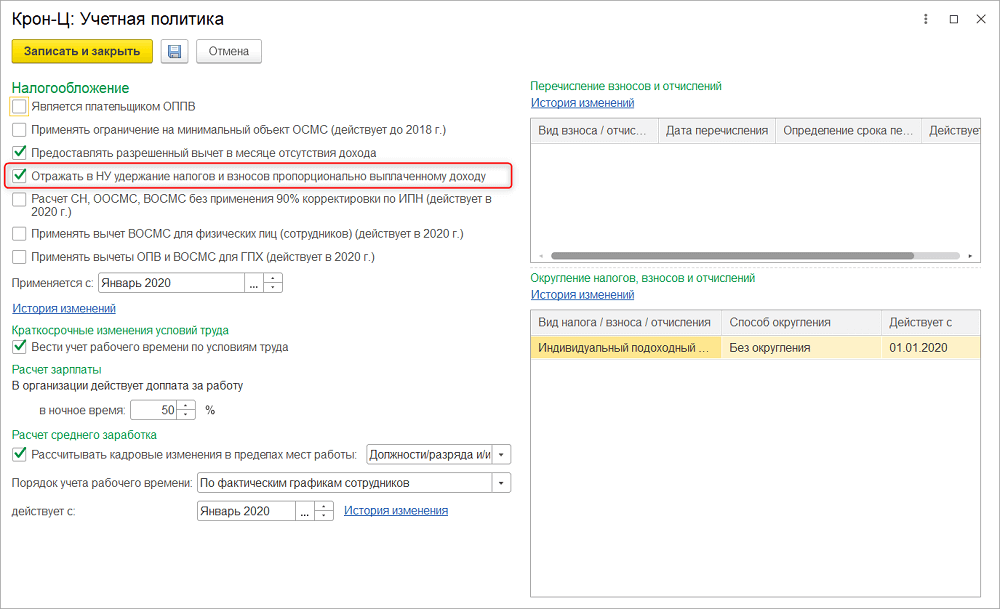

Расчет сумм индивидуального подоходного налога (ИПН), обязательных пенсионных взносов (ОПВ) и взносов на обязательное медицинское страхование (ВОСМС), подлежащих перечислению в бюджет, зависит от настройки учетной политики «Отражать в НУ удержание налогов и взносов пропорционально выплаченному доходу».

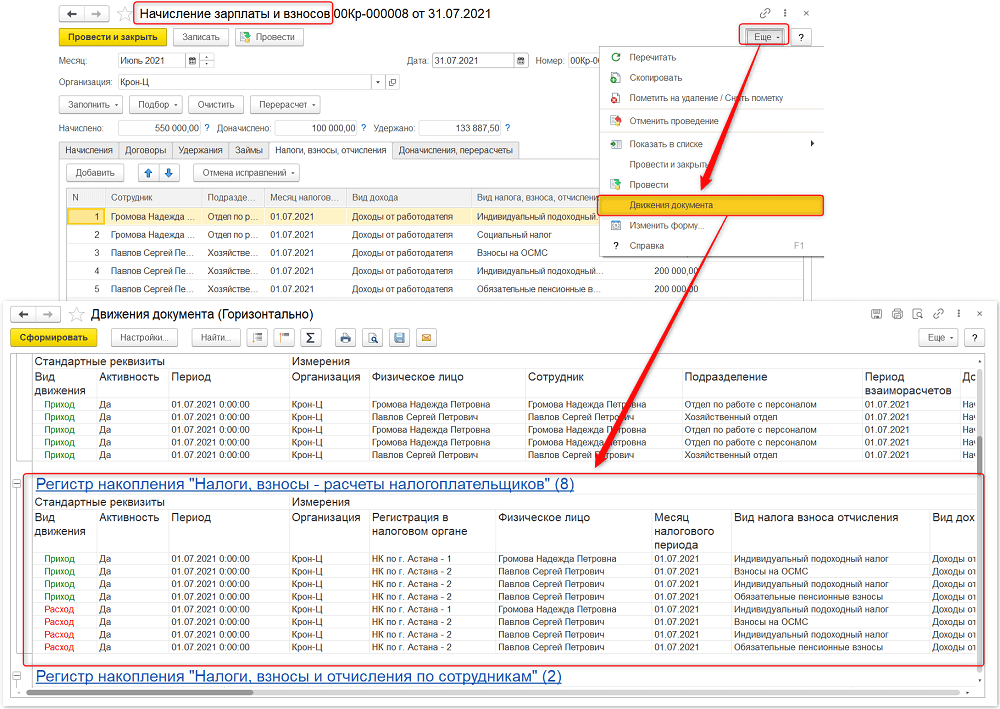

Если настройка «Отражать в НУ удержание налогов и взносов пропорционально выплаченному доходу» не установлена, то исчисленные суммы ИПН, ОПВ и ВОСМС признаются в налоговом учете как подлежащие перечислению непосредственно в момент расчета и проведения документа «Начисление зарплаты и взносов» (раздел «Зарплата»). При проведении документа по начислению заработной платы одновременно формируются движения по регистру накопления «Налоги, взносы – расчеты налогоплательщиков» с видом «Приход» и «Расход», и исчисленные суммы ОПВ, ИПН и ВОСМС в полном объеме признаются подлежащими уплате в бюджет.

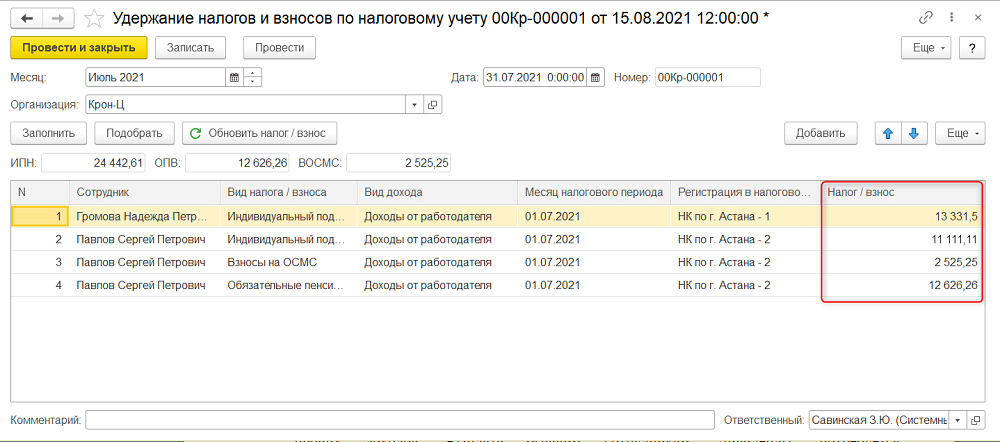

Если признак «Отражать в НУ удержание налогов и взносов пропорционально выплаченному доходу» установлен, то для расчета сумм ОПВ, ИПН и ВОСМС, подлежащих уплате в бюджет, используется специализированный документ «Удержание налогов и взносов по налоговому учету», который формируется ежемесячно (раздел «Налоги и взносы»).

абличная часть документа заполняется автоматически по кнопке «Заполнить«. При этом сумма взносов и налогов рассчитывается с учетом отраженных документов выплаты зарплаты, т.е. пропорционально фактически выплаченным доходам.

Если по физическому лицу не было погашения задолженности, то данные по нему не заполняются в указанном документе.

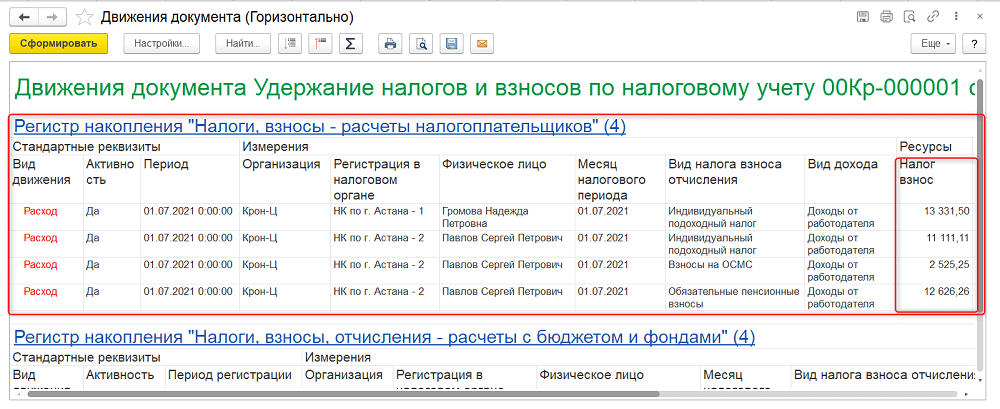

При проведении документа «Удержание налогов и взносов по налоговому учету» формируются движения в регистре накопления «Налоги, взносы – расчеты налогоплательщиков» с видом «Расход» на рассчитанную величину взносов и налогов, подлежащих перечислению в бюджет.

Расчет сумм ОПВ, ИПН и ВОСМС, подлежащих перечислению в бюджет с учетом удельного веса выплаченных доходов, выполняется после регистрации всех документов расчетного периода, т.е. после ввода начислений и удержаний заработной платы и расчета налогов.

При использовании метода удельного веса выплаченных доходов к доходам к выплате следует помнить, что при изменении/перепроведении документов по регистрации за прошлый период потребуется ввод/перезаполнение документа «Удержание налогов и взносов по налоговому учету» за указанный период.

Таким образом, в конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.1 поддерживается две схемы расчета налогов и взносов по налоговому учету, применение которых зависит от настроек учетной политики.

Татьяна Гуркина, эксперт ТОО «1С-Рейтинг»