Согласно положениям Налогового Кодекса РК (НК РК) при расчете индивидуального подоходного налога (ИПН) физическое лицо имеет право на применение налоговых вычетов, в том числе стандартного налогового вычета в размере одной минимальной заработной платы (1 МЗП).

При этом в случае превышения суммы налоговых вычетов над суммой облагаемого дохода работника, сумма превышения налоговых вычетов переносится на последующие налоговые периоды в пределах календарного года для погашения за счет облагаемого дохода в данных налоговых периодах.

Таким образом, в случае отсутствия дохода работника в определенном месяце, стандартный вычет в размере 1 МЗП, разрешенный, но не примененный в данном налоговом периоде по причине отсутствия дохода у работника, переносится на последующие налоговые периоды в пределах календарного года.

В конфигурации «Зарплата и управление персоналом 8 для Казахстана», ред.3.1 предусмотрена возможность переноса налогового вычета на последующие налоговые периоды.

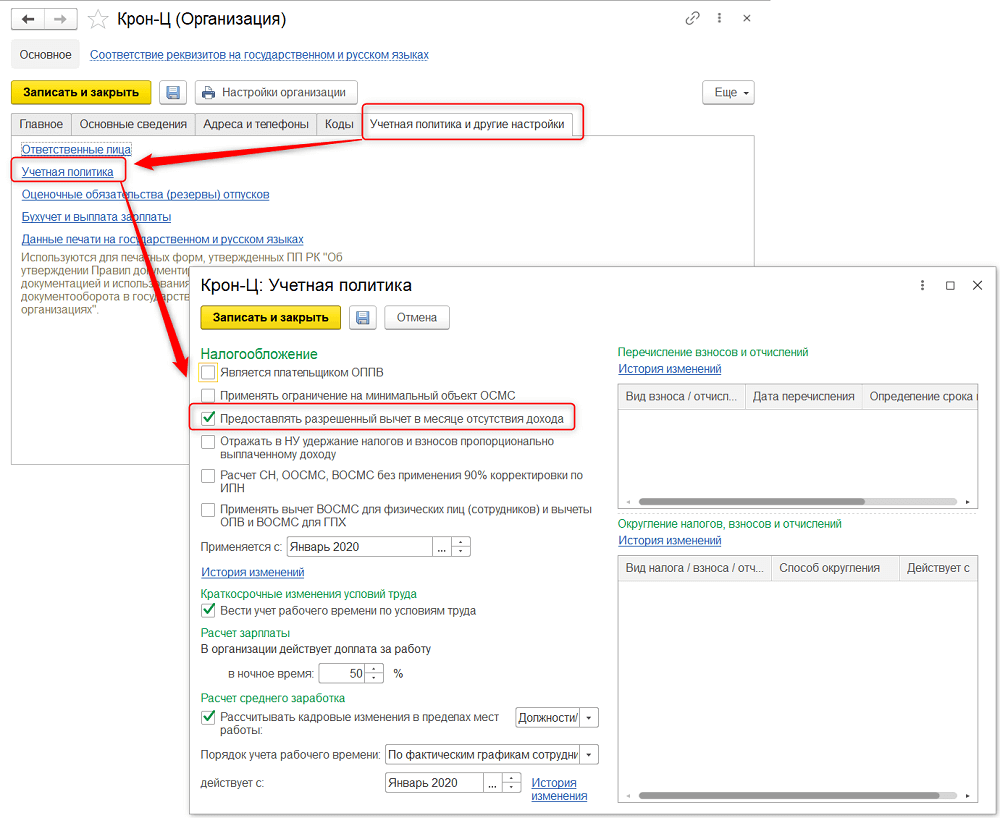

Для возможности регистрации вычета за периоды, в которых отсутствует доход, необходимо включить опцию «Предоставлять разрешенный вычет в месяце отсутствия дохода» в настройках учетной политики (раздел «Настройка» – «Организации» – «Учетная политика и другие настройки»).

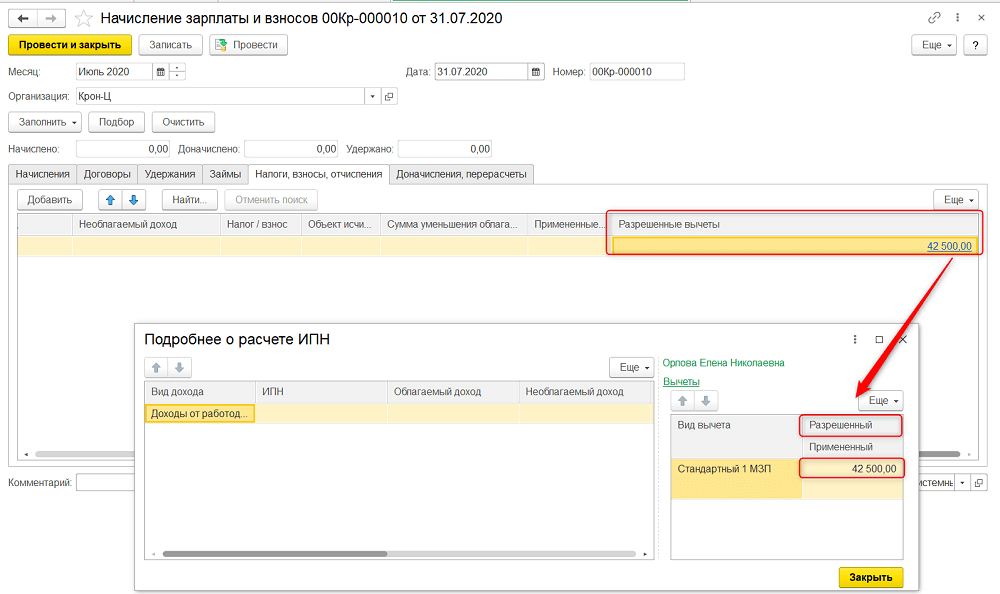

Если признак установлен, то будет зарегистрировано право на применение разрешенного вычета в месяце, в котором доход у сотрудника был равен нулю.

При этом необходимо зарегистрировать размер разрешенного вычета с помощью документа «Начисление зарплаты и взносов». В табличной части «Налоги, взносы, отчисления» в соответствующей колонке будет отражен размер разрешенного вычета. При этом начисления и примененный вычет по работнику будет равен нулю.

Если удалить строку с сотрудником, у которого не был начислен доход в месяце расчета или вообще не зарегистрировать документ «Начисление зарплаты и взносов», то разрешенный вычет не будет зарегистрирован и предоставлен в дальнейшем. Таким образом сотрудник «потеряет» право на вычет за текущий расчетный месяц.

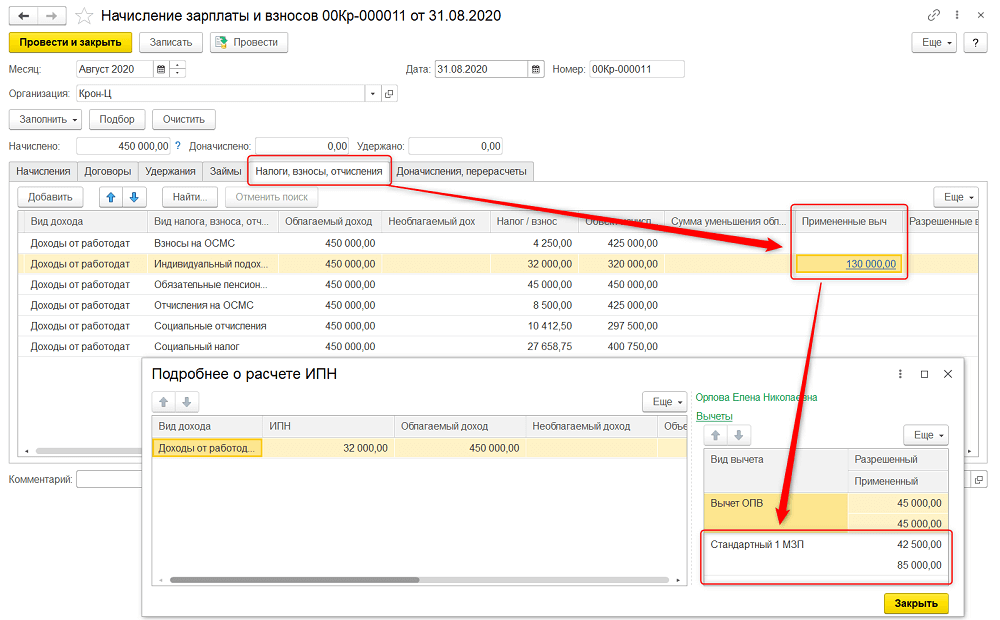

В дальнейшем, при расчете заработной платы и налогов, взносов, отчислений, зарегистрированный ранее вычет будет автоматически предоставлен в периоде начисления дохода.

Таким образом в конфигурации предусмотрен механизм контроля и предоставления налогового вычета при исчислении индивидуального подоходного налога в периодах, в которых отсутствует доход.

Татьяна Гуркина, эксперт ТОО «1С-Рейтинг»