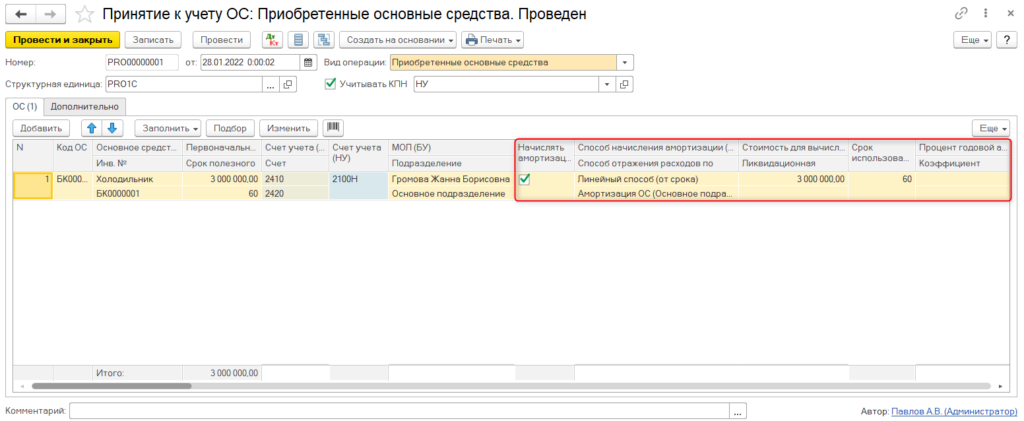

Первоначальные параметры, которые будут использоваться для корректного начисления и отражения амортизационных отчислений основного средства, указываются в документе Принятие к учету ОС.

Необходимость начисления амортизации ОС определяется по признаку Начислять амортизацию (БУ). Если признак установлен, то по основному средству будет начисляться амортизация. Далее в соответствующих полях документа заполняются основные параметры начисления амортизации.

В поле Способ отражения расходов по амортизации (БУ) указывается способ отнесения расходов по амортизации основных средств на затраты предприятия по бухгалтерскому учету. Стоимость, относительно которой будет рассчитана амортизация, указывается в поле Стоимость для вычисления амортизации (БУ). Если стоимость для вычисления амортизации не заполнена, то она будет принята равной текущей стоимости ОС.

Ликвидационная стоимость рассчитывается автоматически по формуле:

Ликвидационная стоимость (БУ) = Первоначальная стоимость (БУ) – Стоимость для вычисления амортизации (БУ)

В поле Способ начисления амортизации (БУ) выбирается способ, которым будет рассчитана сумма амортизационных начислений по бухгалтерскому учету.

В конфигурации «Бухгалтерия для Казахстана» можно выбрать один из предопределенных способов начисления амортизации:

- Линейный способ (от срока);

- Линейный способ (от процента);

- Способ уменьшаемого остатка;

- По сумме чисел лет срока полезного использования;

- Производственный.

В поле Срок использования для вычисления амортизации, мес. (БУ) указывается срок, в течение которого необходимо начислять амортизацию основного средства.

В поле Процент годовой амортизации (БУ) указывается процент амортизации, относительно которого будет рассчитываться годовая сумма амортизационных отчислений. Заполняется только в том случае, если для основного средства выбран способ начисления амортизации Линейный способ (от процента).

В поле Коэффициент ускорения (БУ) указывается коэффициент, относительно которого будет рассчитываться сумма амортизационных отчислений. Заполняется в том случае, если для основного средства выбран способ начислений амортизации Способ уменьшаемого остатка.

График амортизации (БУ) — это способ распределения годовой суммы амортизации по месяцам. Как правило, используется при эксплуатации основных средств с сезонным характером работы. Может быть указан для таких способов начисления амортизации, как Линейный способ, Способ уменьшаемого остатка, По сумме чисел лет срока полезного использования.

Если для основного средства указан способ начисления амортизации Производственный способ, то обязательно заполнение следующих параметров:

- Параметр выработки — указывается параметр, по которому будет оцениваться количество выполненной работы основного средства;

- Предполагаемый объем продукции (работ) в натуральных ед. (БУ) — указывается общий объем работ, установленный для основного средства;

- Объем продукции (работ) для исчисления амортизации в натуральных ед. (БУ) — указывается общий объем работ, относительно которого будет рассчитываться амортизация.

После заполнения и проведения документ Принятие к учету ОС сформирует записи по регистрам сведений Начисление амортизации ОС (БУ), Параметры амортизации ОС (БУ), Первоначальные сведения ОС (БУ) и Способы отражения расходов по амортизации ОС (БУ), данные которых будут участвовать при начислении и отражении амортизации.