Комиссия банка – это плата за оказание предоставленных услуг, которую банк взимает с клиента.

Данный вид расходов есть у каждого налогоплательщика, поэтому каждому бухгалтеру приходится их отражать тем или иным способом. В данной статье будут предложены 3 варианта с описанием их плюсов и минусов

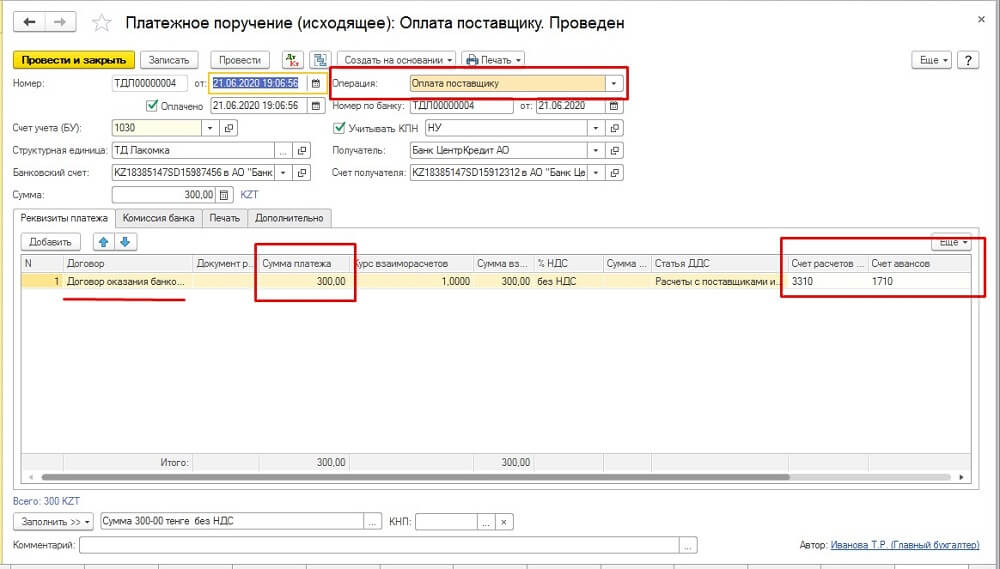

1-й способ. Отражение удержанной комиссии банка через документ «Платежное поручение исходящее» с видом операции «Оплата поставщику» (рисунок 1) + ежемесячное признание расходов по комиссии банка через документ «Поступление ТМЗ и услуг» (рисунок 2).

Рис. 1. Документ «Платежное поручение исходящее» с видом операции «Оплата поставщику»

Созданный документ будет содержать проводку Дт 3310/1710 Кт 1030

В конце месяца можно сформировать отчет по задолженности банка и по сумме, зависшей на счетах учета создать документ «Поступление ТМЗ и услуг».

Рис. 2. Документ «Поступление ТМЗ и услуг».

Созданный документ будет содержать проводку Дт 7210 Кт 3310/1710.

Плюсы 1-го способа:

- При заливке выписки банка с помощью стандартной обработки «Клиент банка (импорт/экспорт платежных документов)» нет необходимости в редактировании столбца «Операция».

- Автоматическое попадание данных о полученных услугах в Форму 300.00 «Декларация по НДС» благодаря заполненному реквизиту «Вид поступления» как для услуг от банка с НДС, так и без НДС.

Минусы 1-го способа:

- Необходимость создания дополнительного документа «Поступление ТМЗ и услуг».

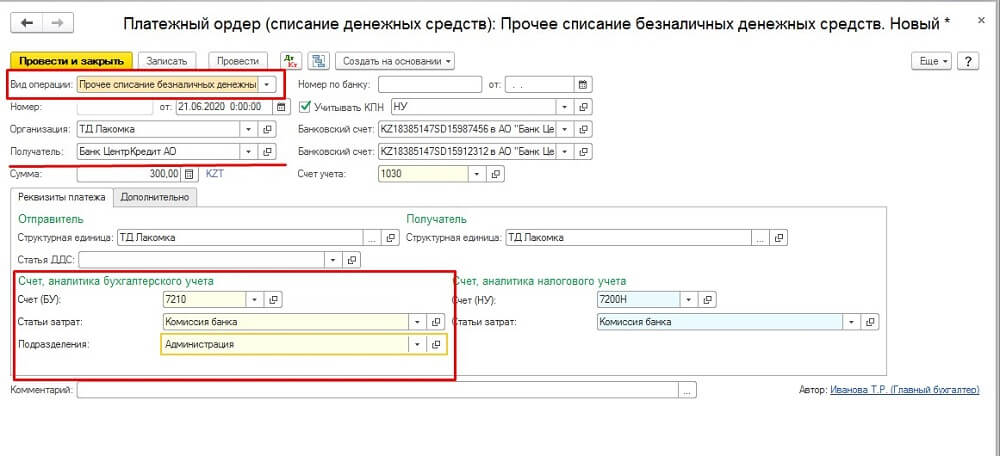

2-й способ. Отражение удержанной комиссии банка через документ «Платежный ордер (списание денежных средств)» с видом операции «Прочее списание денежных средств» (рисунок 3).

Рис. 3. Документ «Платежный ордер (списание денежных средств)» с видом операции «Прочее списание денежных средств»

Созданный документ будет содержать проводку Дт 7210 Кт 1030.

Внимание: большой ошибкой будет формирование документа «Платежный ордер (списание денежных средств)» с каким-либо другим видом операции кроме «Прочее списание денежных средств».

Плюсы 2-го способа:

- Исторически более правильное название для банковского документа «Ордер» – подразумевающий списание денег без разрешения налогоплательщика.

Минусы 2-го способа:

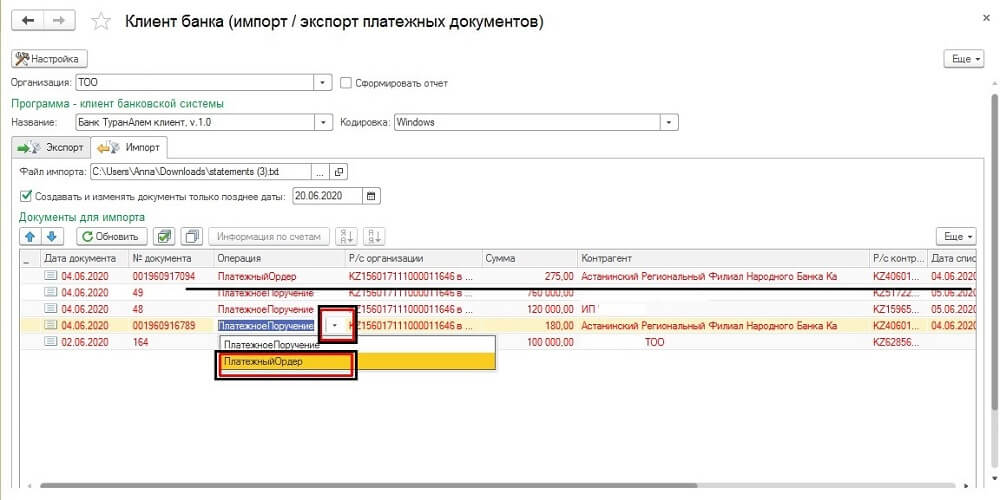

- Необходимость в редактировании столбца «Операция» в каждой строке при заливке выписки банка с помощью стандартной обработки «Клиент банка (импорт/экспорт платежных документов)» (рисунок 4).

Рис. 4. Обработка «Клиент банка (импорт/экспорт платежных документов)»

- Необходимость ручной корректировки Формы 300.00 «Декларация по НДС» для плательщиков НДС.

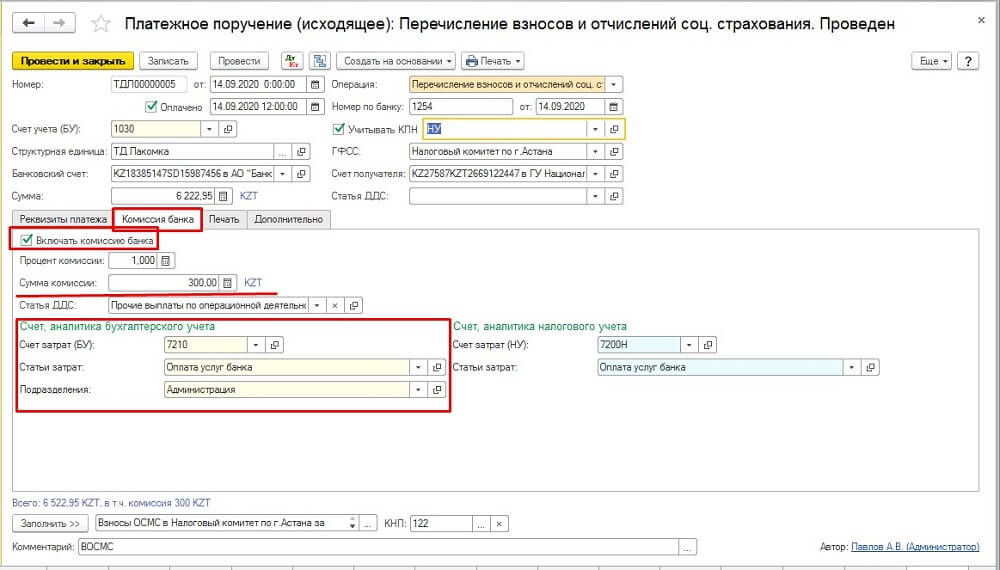

3-й способ. Отражение удержанной комиссии банка в специальной вкладке «Комиссия банка» каждого документа «Платежное поручение исходящее» (рисунок 5)

Рис. 5. Документ «Платежное поручение исходящее»

Созданный документ будет содержать дополнительную проводку Дт 7210 Кт 1030, помимо проводки, отражающей движение денег по основной операции документа.

Плюсы 3-го способа:

- Возможность одним документом отразить несколько хозяйственных операций.

- Прямая связь между работой выполненной банком и комиссией снятой за это.

Минусы 2-го способа:

- При заливке выписки банка с помощью стандартной обработки «Клиент банка (импорт/экспорт платежных документов)» необходимо сортировать строки с комиссией банка и не заливать их в информационную систему.

- Необходимость вручную редактировать каждый документ, по которому снята комиссия банка.

- Отсутствие вкладки специальной вкладки «Комиссия банка» в документе «Платежное поручение исходящее» с такими видами операции, как перечисление налога; перевод на другой счет организации; прочее списание безналичных денежных средств.

Здравствуйте!есть ли у вас доработка по загрузке выписок банка, в лучшем варианте, чтобы не делать дополнительной работы с правильной расстановкой счетов учёта и с формированием документа ордер на списание на комиссию банка?

Добрый день!

Вы можете произвести настройку в базе 1С, при загрузке платежей будут проставляется статьи автоматически.