Отражение начислений вознаграждения по депозиту и зачисление на расчетный счет организации в конфигурации «Бухгалтерия для Казахстана 8», ред. 3.0 осуществляется в 2 этапа:

1. Произвести начисление Депозита

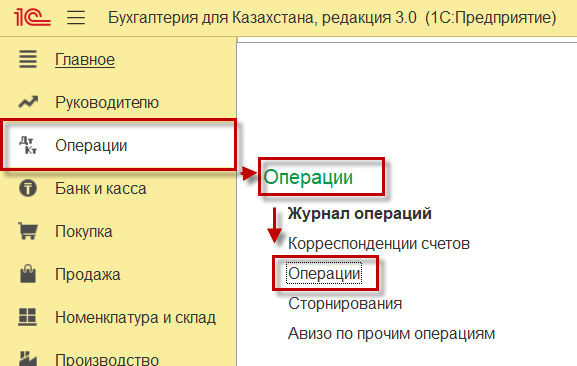

Раздел Операции – Операции – Операции:

В документе Операции необходимо указать следующие данные в полях:

- Дата документа (указать дату начисления);

- Структурная единица (выбрать нужную организацию либо структурное подразделение);

- Содержание (можно описать подробности операции для удобства отражения в общем списке операций);

- На закладке Бухгалтерский учет заполнить данные по начислению банковского вознаграждения с указанием соответствующих счетов бухгалтерского учета и аналитики и нажать кнопку

для автоматического заполнения данных по начислению вознаграждения по налоговому учету.

для автоматического заполнения данных по начислению вознаграждения по налоговому учету.

2. Оформить поступление на расчетный счет организации вознаграждения по депозиту

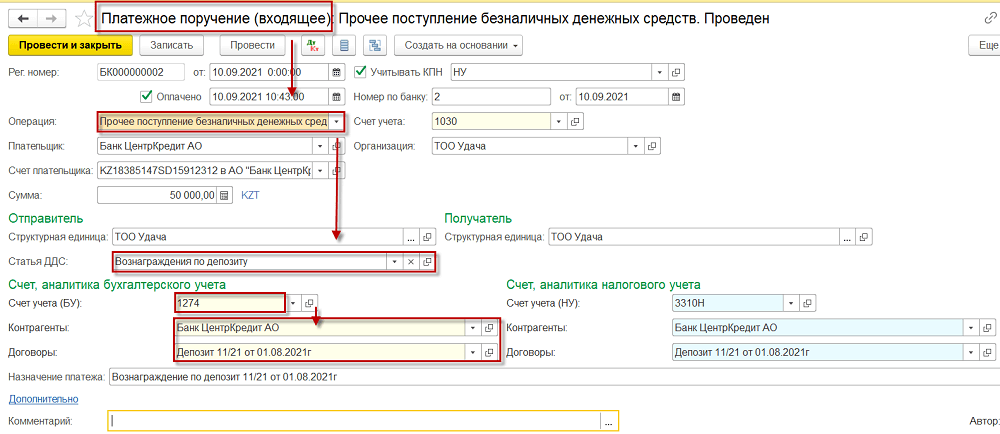

a) Раздел Банк и касса – Банк – Платежное поручение (входящее) – вид операции Прочее поступление безналичных денежных средств – произвести зачисление суммы вознаграждения по депозиту на сберегательный счет организации.

Либо

b) Раздел Банк и касса – Банк – Платежные ордера (поступление денежных средств) – вид операции Прочее поступление безналичных денежных средств – произвести зачисление суммы вознаграждения по депозиту на сберегательный счет организации.

В платежном документе отразить сумму вознаграждения, статью ДДС, заполнить счета и аналитику бухгалтерского учета, где данные по налоговому учету будут заполнены автоматически.

3. Проверить корректность отражения вышеуказнных операций

После того как оформлены все вышеуказанные операции, пользователю необходимо проверить себя на корректность и правильность оформления операций в учете.

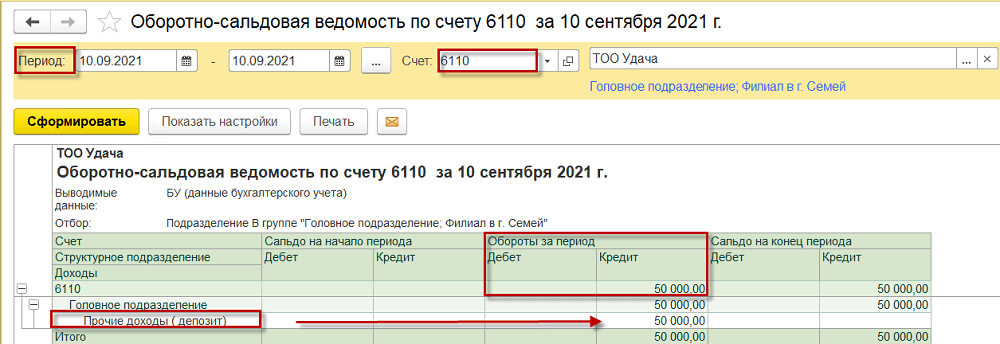

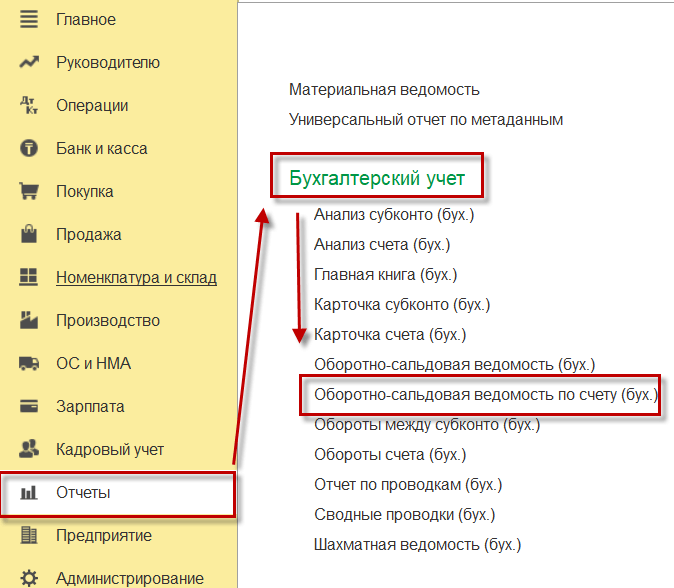

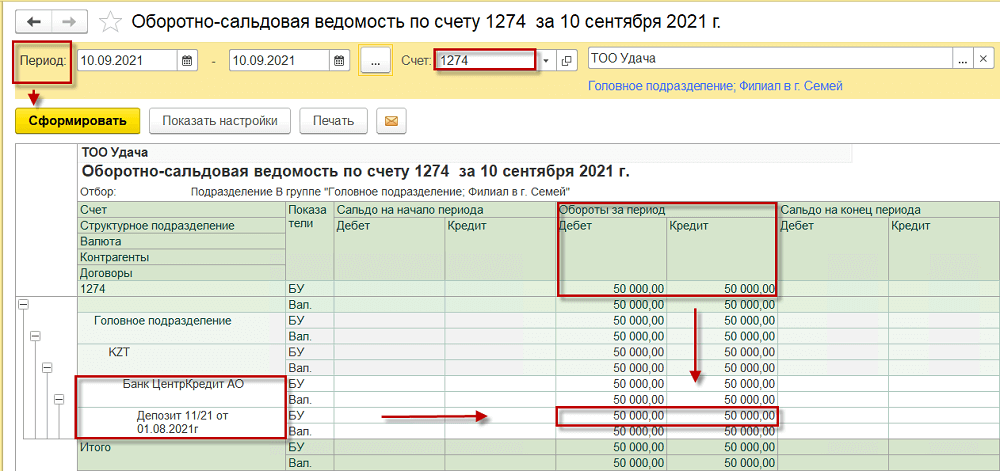

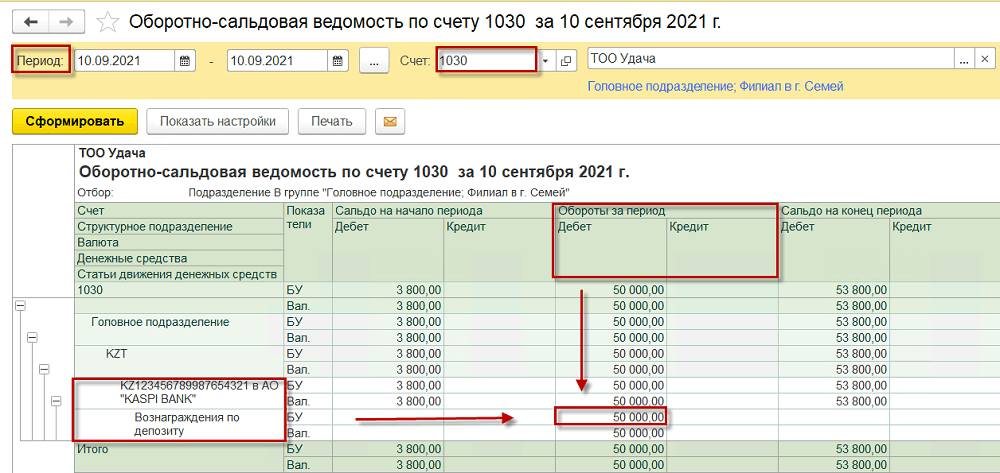

Раздел Отчеты – Бухгалтерский учет – Оборотно-сальдовая ведомость по счету (бух).

Проверяем движения по счету учета 1274 – «Прочая краткосрочная дебиторская задолженность»:

Проверяем движения по счету учета 1030 – «Денежные средства на текущих банковских счетах»:

Проверяем движения по счету учета 6110 – «Доходы по вознаграждениям»: