В соответствии с положениями Гражданского кодекса РК, филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все или часть его функций, в том числе функции представительства.

У многих компаний в процессе деятельности возникает ситуация, когда появляется необходимость создать обособленные структурные подразделения. Данная ситуация приводит к необходимости ведения бухгалтерского и налогового учетов в разрезе структурных подразделений.

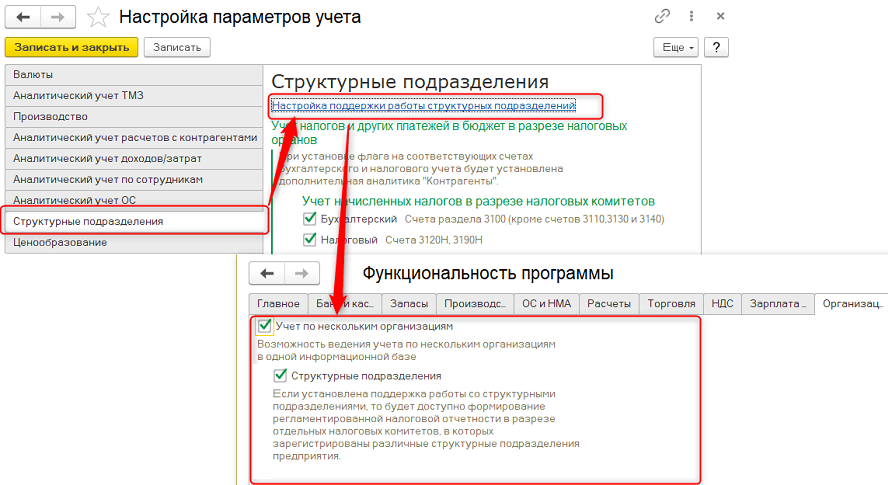

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 поддерживается работа со структурными подразделениями.

Поддержка работы со структурными подразделениями является опциональной возможностью и может включаться/отключаться для информационной базы в целом (раздел «Предприятие» – «Настройка параметров учета» – «Структурные подразделения» – «Настройка поддержки работы структурных подразделений»).

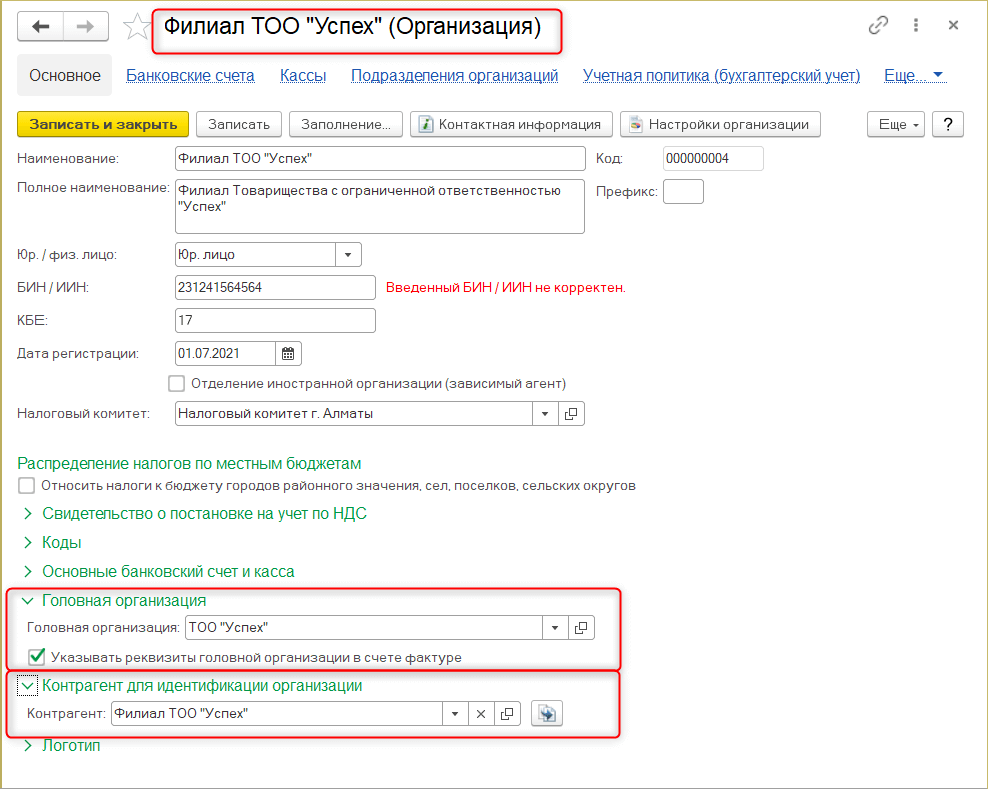

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 структурные подразделения, выделенные на отдельный баланс, регистрируются в качестве отдельной организации в справочнике «Организации» (раздел «Предприятие»).

При этом организация, филиалом которой является данный элемент, указывается в реквизите «Головная организация».

Для обеспечения возможности автоматической подстановки реквизитов в документах при передаче активов между структурными подразделениями в разделе «Контрагент для идентификации организации» необходимо указать контрагента, соответствующего данному структурному подразделению. Эти сведения записываются в регистр сведений «Собственные контрагенты».

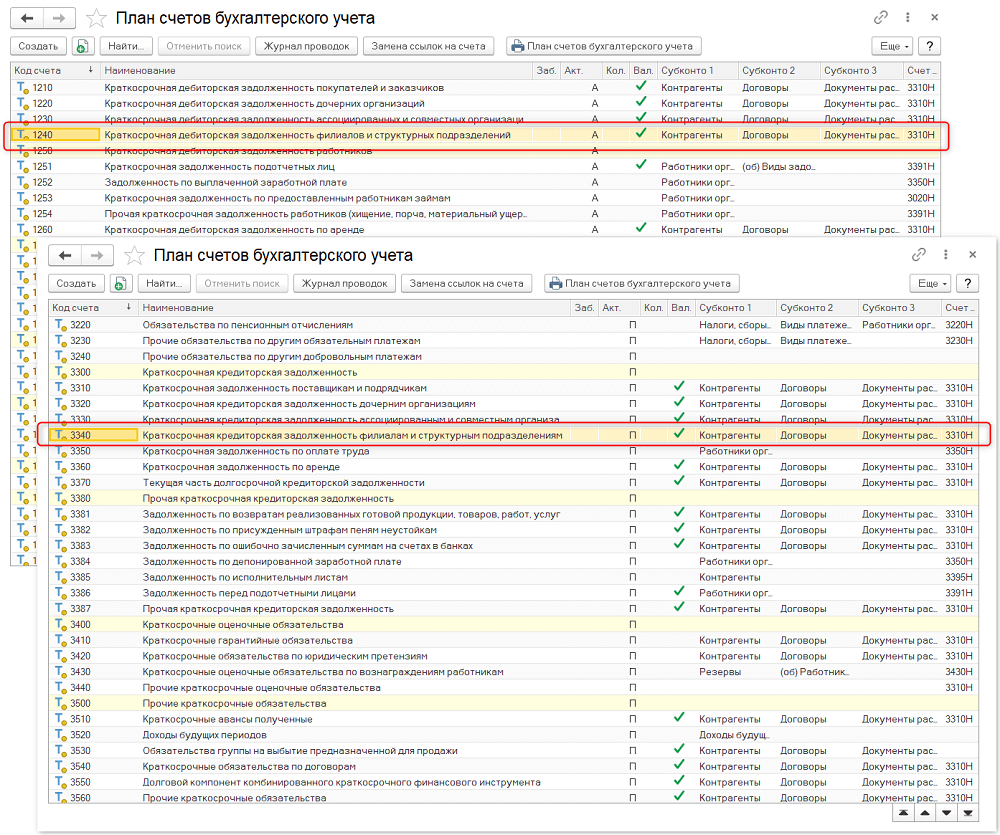

При ведении учета по структурным подразделениям, выделенным на отдельный баланс, используются счета учета:

- 1240 «Краткосрочная дебиторская задолженность филиалов и структурных подразделений»;

- 2140 «Долгосрочная дебиторская задолженность филиалов и структурных подразделений»;

- 3340 «Краткосрочная кредиторская задолженность филиалам и структурным подразделениям»;

- 4140 «Долгосрочная кредиторская задолженность филиалов и структурных подразделений».

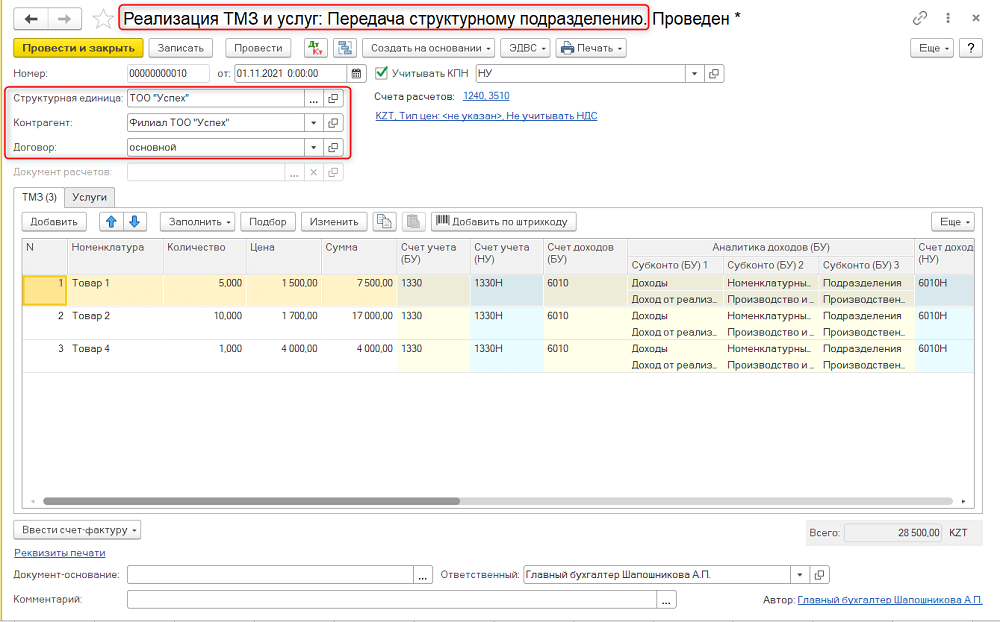

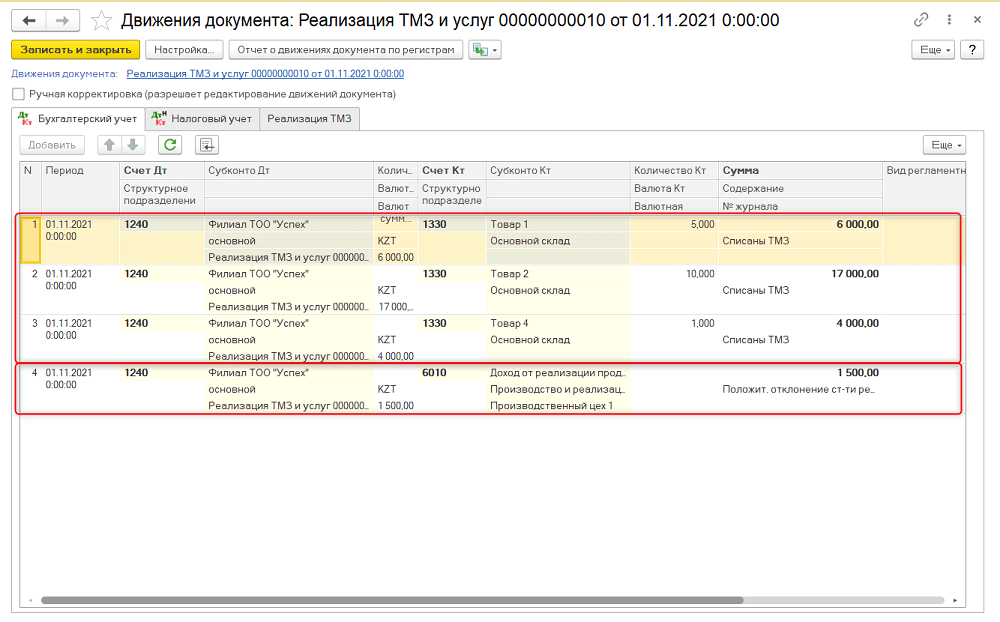

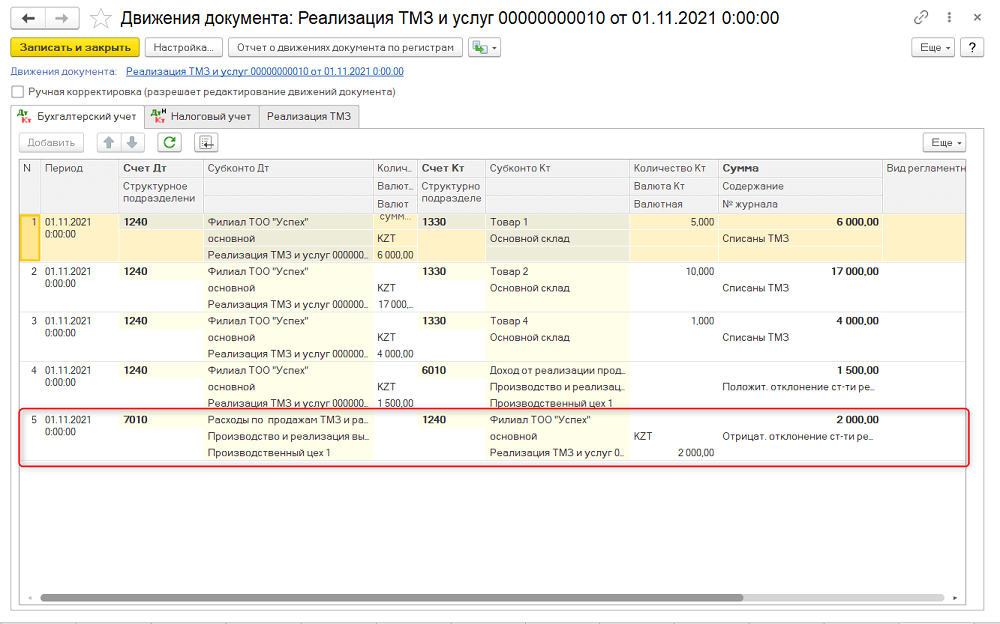

Передача товаров в структурное подразделение в конфигурации оформляется с помощью документа «Реализация ТМЗ и услуг» с видом операции «Передача структурному подразделению» (раздел «Продажа»).

В качестве контрагента выбирается структурное подразделение, т.е. тот контрагент, который указан в карточке организации (филиала) в поле «Контрагент для идентификации организации».

При выборе вида операции «Передача структурному подразделению» в документе автоматически отключатся настройки по учету НДС, т.к. в данном случае не возникает реализации и не начисляется НДС.

При проведении документа формируются проводки по списанию себестоимости ТМЗ в корреспонденции со счетом учета 1240 «Краткосрочная дебиторская задолженность филиалов и структурных подразделений» или 2140 «Долгосрочная дебиторская задолженность филиалов и структурных подразделений» в зависимости от вида взаимоотношений.

Если в документе указана цена выше себестоимости ТМЗ, то при проведении на разницу между указанной ценой и фактической себестоимостью формируется операция по отражению положительной разницы в стоимости. Полученная разница признается доходом. В случае возникновения отрицательного отклонения разница в стоимости списывается на расходы.

Таким образом, в конфигурации отражается передача товаров структурному подразделению, выделенному на отдельный баланс, с соблюдением всех особенностей учета.