При работе с товарно-материальными запасами у компании часто возникают такие ситуации, когда ТМЗ уже поступили, сопроводительная накладная на них имеется, а вот счет-фактура от поставщика еще не получен. В этом случае, несмотря на то что в накладной будет указана информация по НДС, относить его в зачет без счета-фактуры нельзя, т.к. НДС необходимо относить в зачет по поздней из дат: дате поступления или дате выписки ЭСФ. При этом дата выписки счета-фактуры может отличаться от даты поставки товара. Таким образом, по операции поступления ТМЗ возникает так называемый отложенный НДС.

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 реализована возможность учета таких операций.

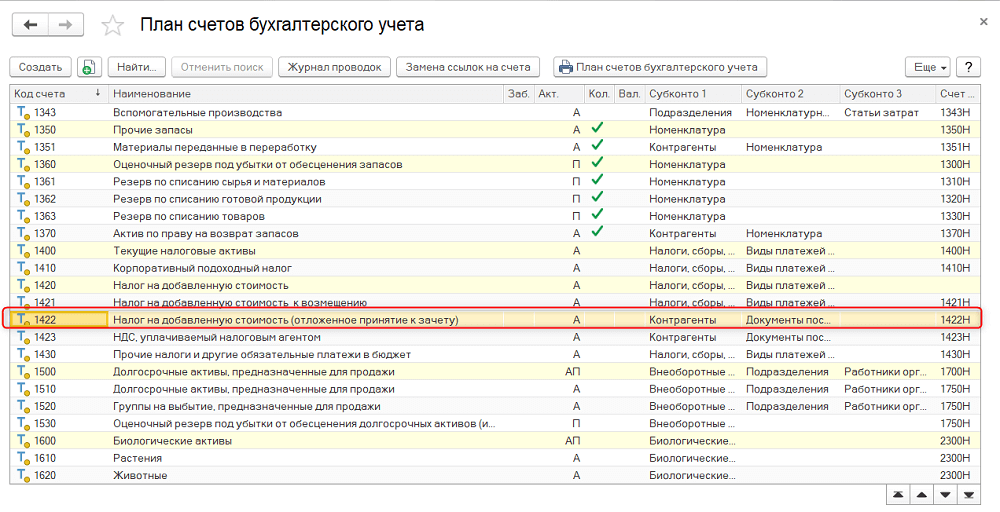

Для учета такого вида НДС в конфигурации предусмотрен специальный счет 1422 «Налог на добавленную стоимость (отложенное принятие к зачету)» (раздел «Предприятие» – «План счетов бухгалтерского учета»).

Рис. 1 Счет учета «отложенного» НДС

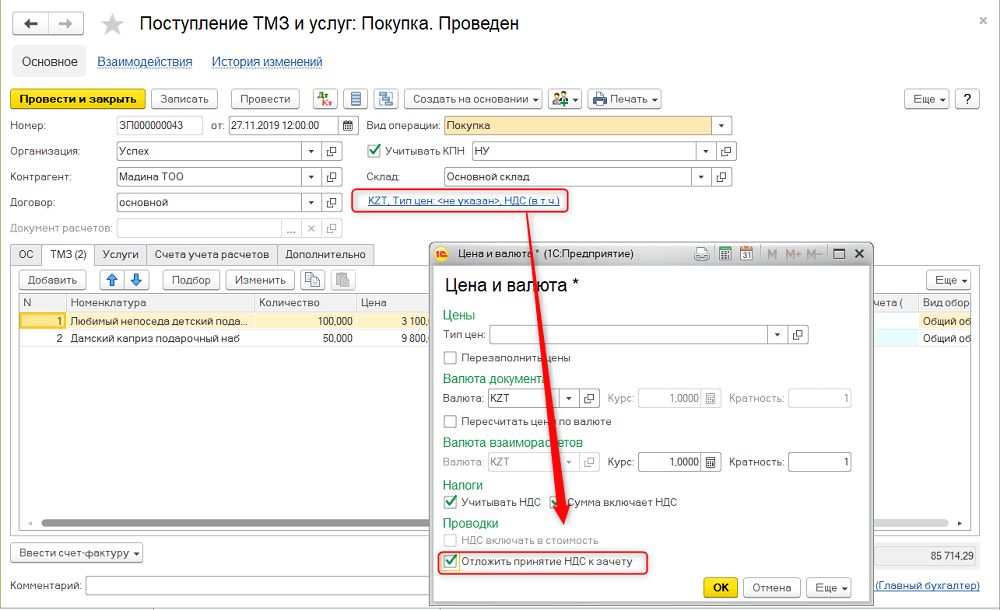

При поступлении ТМЗ в таких ситуациях в документе «Поступление ТМЗ и услуг» по ссылке «Валюта / Цены» устанавливается опция «Отложить принятие НДС к зачету».

Рис. 2 Поступление ТМЗ с отложенным принятием НДС к зачету

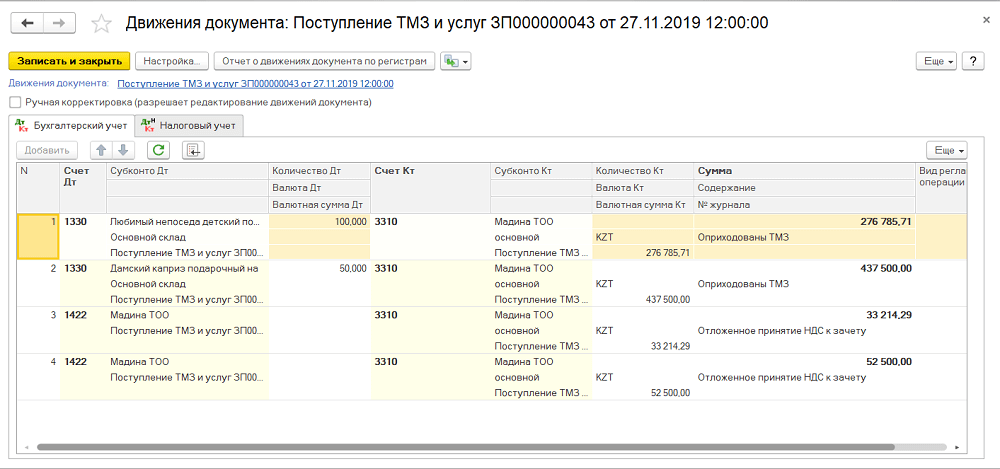

При проведении документа формируется бухгалтерская проводка по учету отложенного НДС.

Рис. 3 Отражение «отложенного» НДС

До тех пор, пока по этому поступлению не получен счет-фактура, НДС не может быть отнесен в зачет и будет учитываться на специальном счете учета. Когда счет-фактура по поступлению получен, НДС может быть отнесен в зачет.

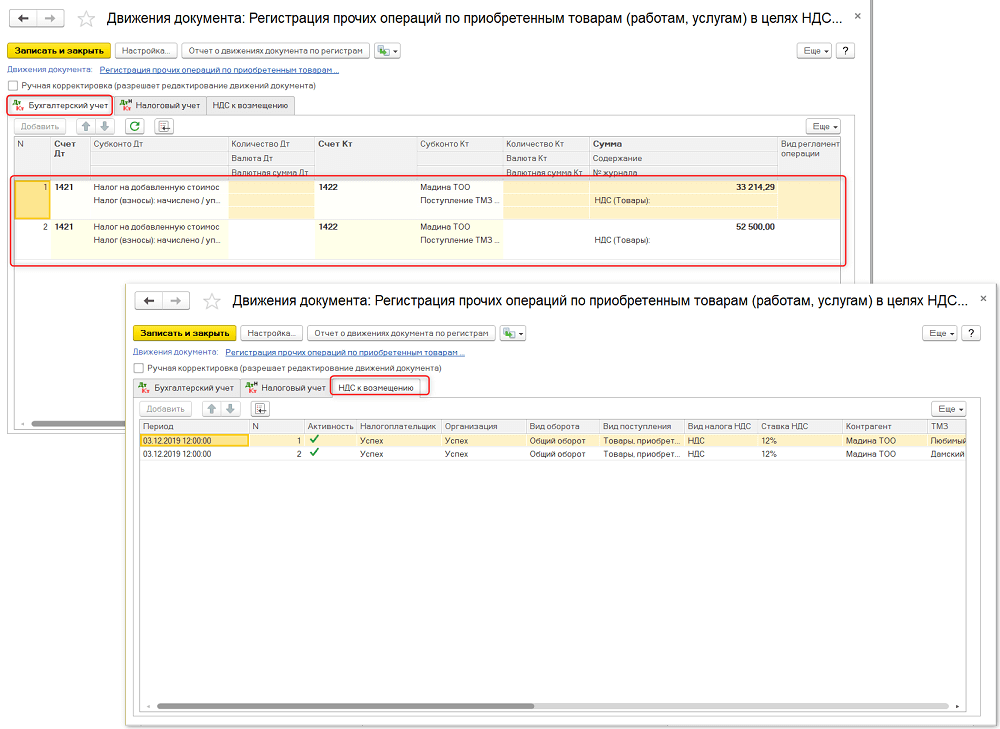

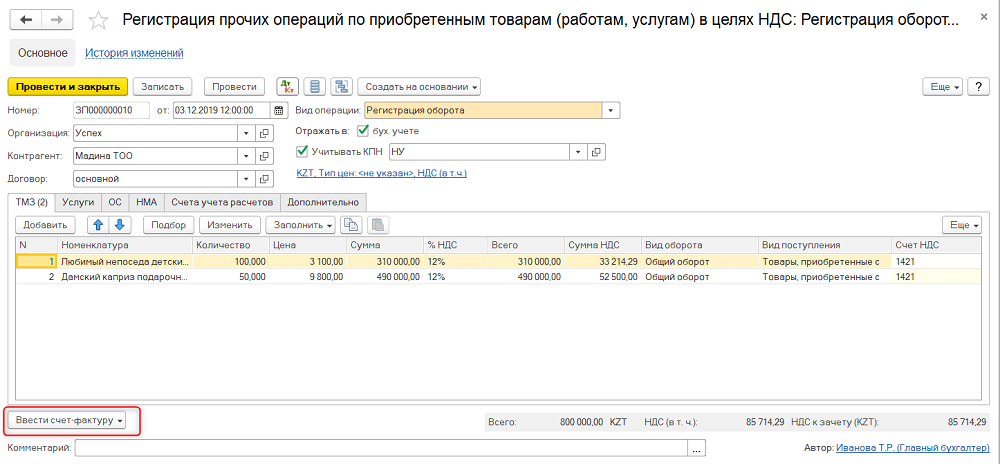

Для этого на основании документа поступления или через раздел «Покупка» формируется документ «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с видом операции «Регистрация оборота». При этом указанный документ формируется той датой, которой выписан полученный счет-фактура.

Рис. 4 Регистрация НДС, подлежащего к зачету

В документе указывается счету учета НДС 1421 «Налог на добавленную стоимость к возмещению». В качестве корреспондирующего счета автоматически устанавливается счет 1422 «Налог на добавленную стоимость (отложенное принятие к зачету)».

При проведении документа формируются операции по переносу «отложенного» НДС на НДС к зачету и соответствующие записи по регистру накопления «НДС к возмещению».

Рис. 5 Операции по отнесению НДС к зачету

Полученный от поставщика счет-фактура регистрируется в документе «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» по ссылке «Ввести счет-фактуру».

Рис. 6 Регистрация счета-фактуры при отложенном НДС

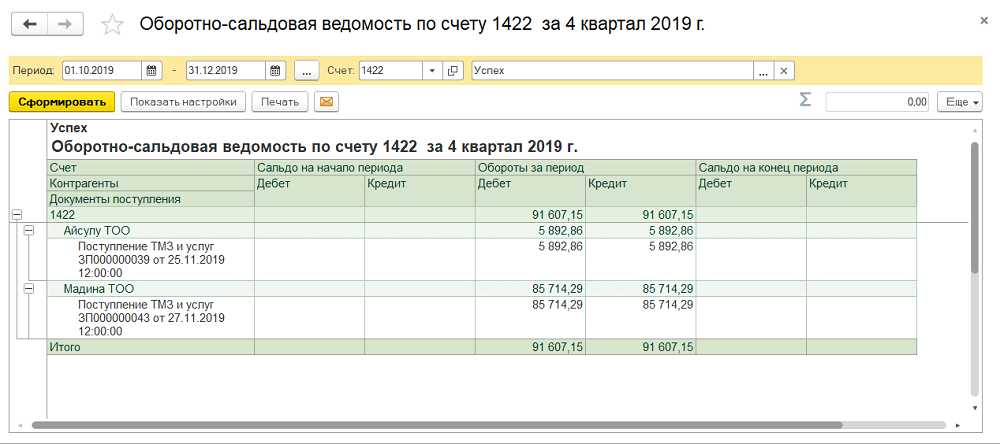

Проанализировать суммы НДС по отложенному НДС можно с помощью стандартного отчета «Оборотно-сальдовая ведомость по счету», выбрав счет 1422 (раздел «Отчеты» – «Бухгалтерский учет»).

Рис. 7 Анализ «отложенного» НДС

При формировании Декларации по налогу на добавленную стоимость (форма 300.00) сумма НДС, относимая в зачет, и данные о счете-фактуре по такому поступлению ТМЗ отразятся по дате документа «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС», которая соответствует дате выписки счета-фактуры.

Татьяна Гуркина, эксперт ТОО «1С-Рейтинг»