Если компания осуществляет внешнеэкономическую деятельность, то бухгалтер сталкивается с необходимостью учета валютных операций, т.е. с отражением операций, связанных с покупкой или продажей иностранной валюты.

Если компания хочет использовать деньги, находящиеся на валютном счете, для оплаты текущих расходов в тенге, то их необходимо продать.

Продажа валюты начинается с перечисления банку средств с валютного счета по курсу Национального Банка РК на день перечисления.

После этого банк продает валюту, и выручка от продажи отражается на расчетном счете предприятия в тенге.

Процедура списания и зачисления средств может произойти не в один день, и поэтому операция по списанию средств с валютного счета и зачислению на счет в тенге выполняется с помощью «транзитного» счета.

В конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 операции по продаже иностранной валюты выполняются в несколько этапов.

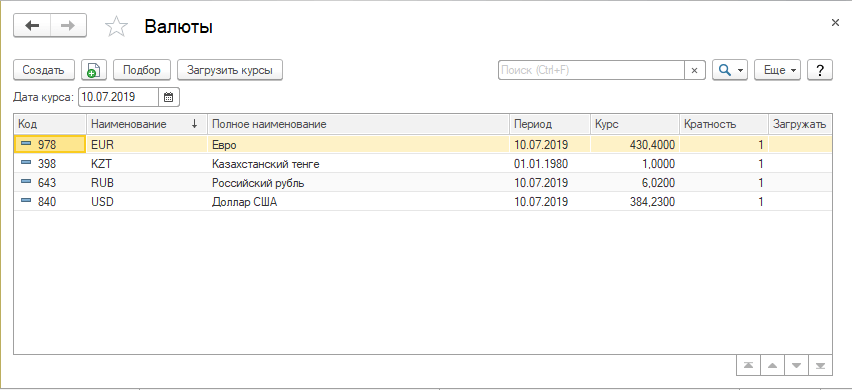

В первую очередь необходимо проверить актуальность сведений о рыночном курсе валюты на дату совершения сделки по продаже валюты. Проверить актуальность рыночного курса и при необходимости загрузить сведения можно в справочнике «Валюты» (раздел «Банк и касса» — «Справочники и настройки»).

Рис. 1 Список валют

Курс валюты можно установить вручную или загрузить автоматически по кнопке «Загрузить курсы» с ресурса Национального Банка Казахстана.

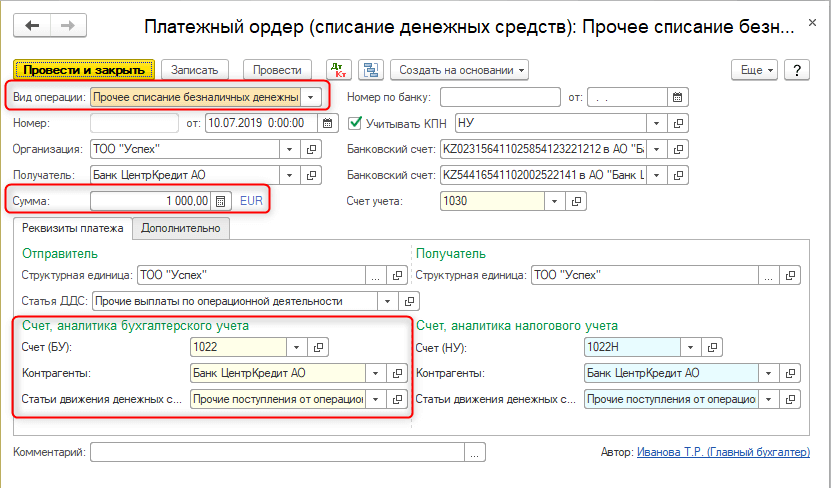

Операция по перечислению банку средств с валютного счета отражается документом «Платежный ордер (списание денежных средств)» с видом операции «Прочее списание безналичных денежных средств» (раздел «Банк и касса» — «Банк»).

Рис. 2 Списание денежных средств в валюте для продажи

В качестве корреспондирующего счета используется «транзитный» счет 1022 «Конвертация валюты».

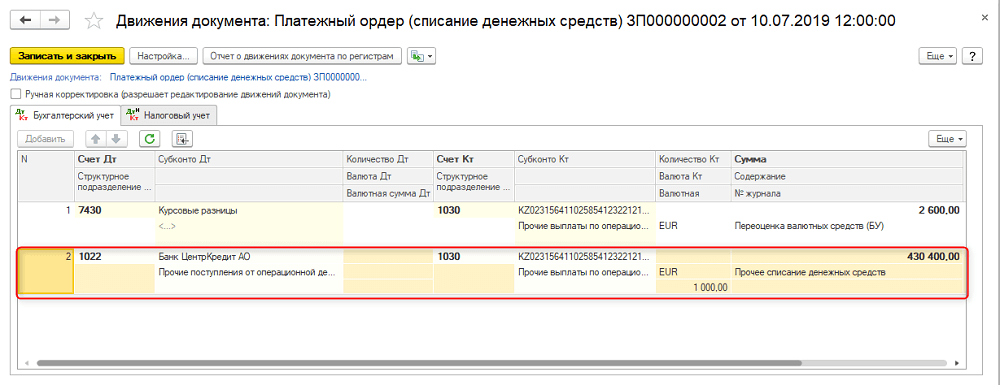

При проведении документа формируются проводки по списанию иностранной валюты, при этом с пересчетом в тенге по рыночному курсу на дату совершения операции, который определяется на основании данных регистра сведений «Курсы валют».

Рис. 3 Бухгалтерские проводки по списанию иностранной валюты

Перед списанием иностранной валюты программа определяет, требуется ли выполнить переоценку остатка денежных средств, и при необходимости формируются операции по переоценке валютных средств.

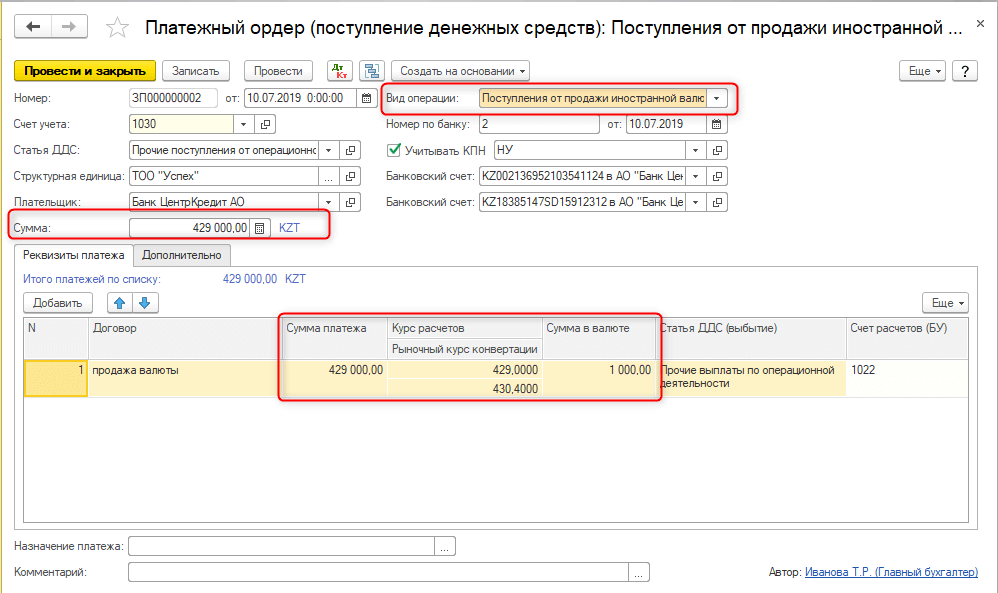

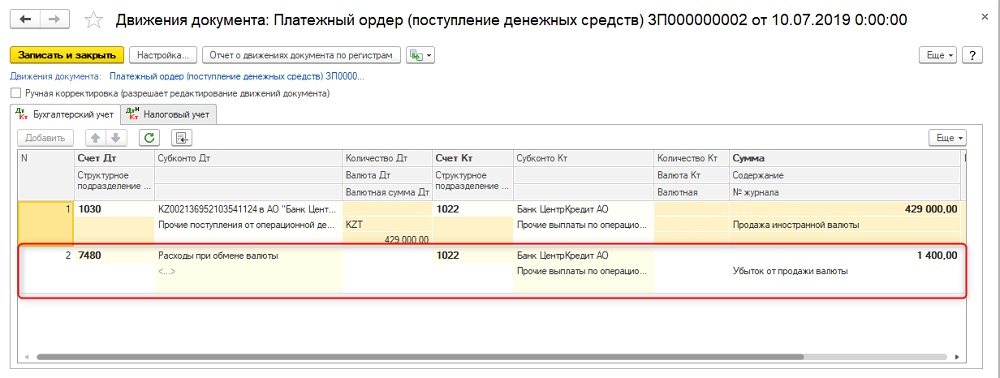

Зачисление выручки от продажи иностранной валюты на расчетный счет в тенге выполняется документом «Платежный ордер (поступление денежных средств)» с видом операции «Поступления от продажи иностранной валюты» (раздел «Банк и касса» — «Банк»).

Рис. 4 Зачисление суммы выручки на тенговый счет от продажи иностранной валюты

При продаже иностранной валюты используются два курса – рыночный курс и курс, по которому банк покупает валюту. Зачисление на тенговый счет оформляется по курсу, определенному как «Курс расчетов», который устанавливается банком, и в документе корректируется вручную.

Таким образом в случае, когда курс банка, оформляющего операцию по продаже валюты отличается от рыночного курса, определенного на дату операции Нацбанком РК, возникает разница в тенговом эквиваленте. При этом она может быть положительной и отрицательной.

В случае если курс продажи валюты ниже курса Нацбанка РК, то возникает отрицательная разница и отражается списание средств в тенге (с «транзитного» счета) на расходы предприятия. Если курс продажи выше рыночного курса, то возникает положительная разница, которая отражается как доход компании.

При проведении документа автоматически будет произведен расчет дохода (убытка) от продажи валюты.

Рис. 5 Бухгалтерские проводки по продаже иностранной валюты

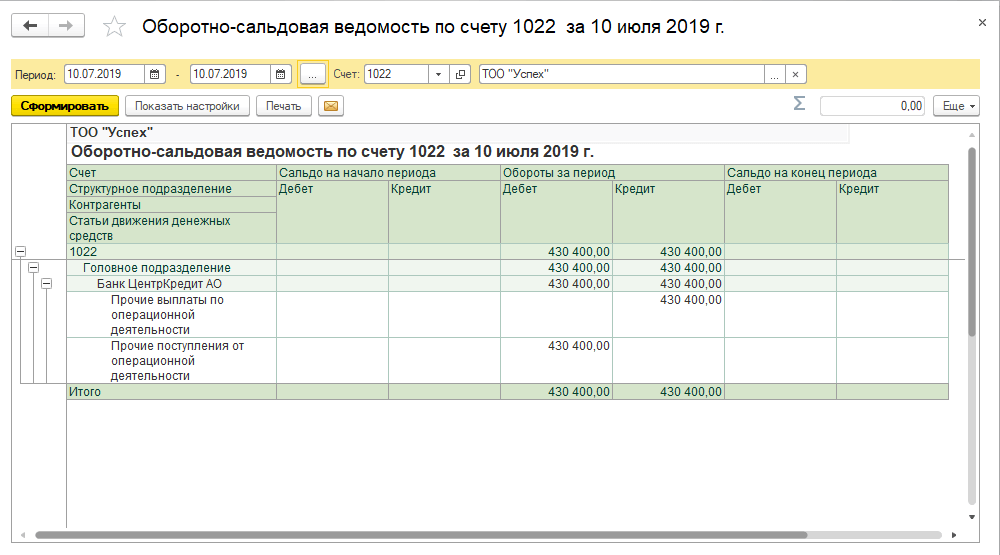

Проверить правильность отражения операции по продаже иностранной валюты и закрытию «транзитного» счета можно с помощью отчета «Оборотно-сальдовая ведомость по счету (бух)», указав счет 1022 » Конвертация валюты» (раздел «Отчеты» – «Бухгалтерский учет»).

Рис. 6 Оборотно-сальдовая ведомость по «транзитному» счету

После отражения операций по конвертации валюты на «транзитном» счете 1022 «Конвертация валюты» не должно оставаться сальдо.