При нехватке оборотных средств компании нередко занимают деньги у учредителей. Такие займы могут быть процентными и беспроцентными.

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 можно отразить взаиморасчеты по полученным займам как в наличной, так и в безналичной форме.

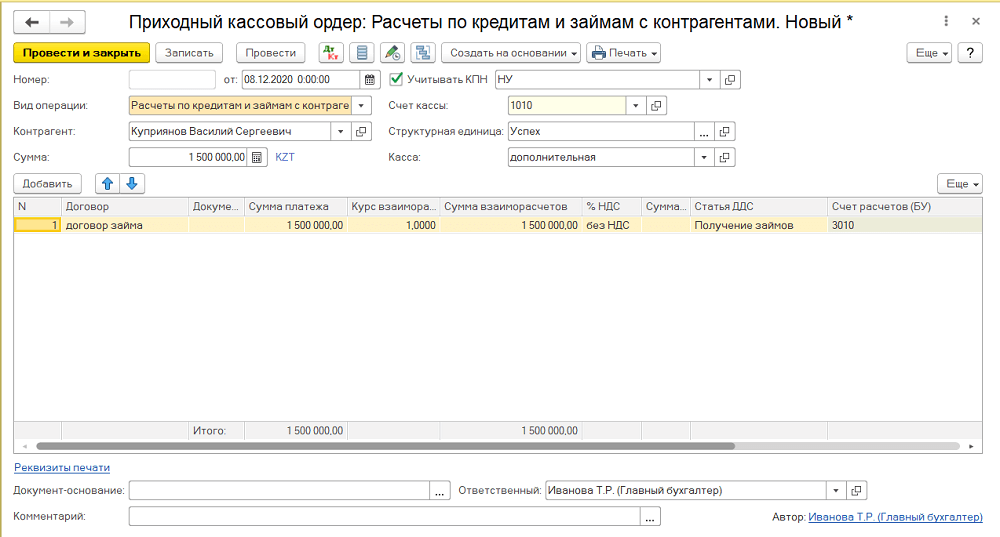

Если займ получен наличными средствами, то оформляется документ «Приходный кассовый ордер» с видом операции «Расчеты по кредитам и займам с контрагентами» или «Прочий приход денежных средств» (раздел «Банк и касса»).

В документе в качестве контрагента указывается учредитель и договор взаиморасчетов с ним. Если заем краткосрочный, то в качестве корреспондирующего счета указывается счет 3010 «Краткосрочные финансовые обязательства, оцениваемые по амортизированной стоимости».

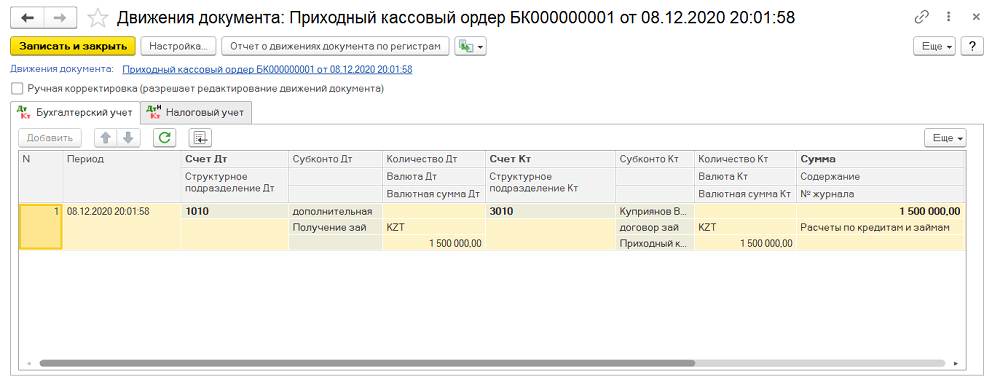

При проведении документа будет отражено поступление денежных средств в кассу и возникновения обязательства по займу.

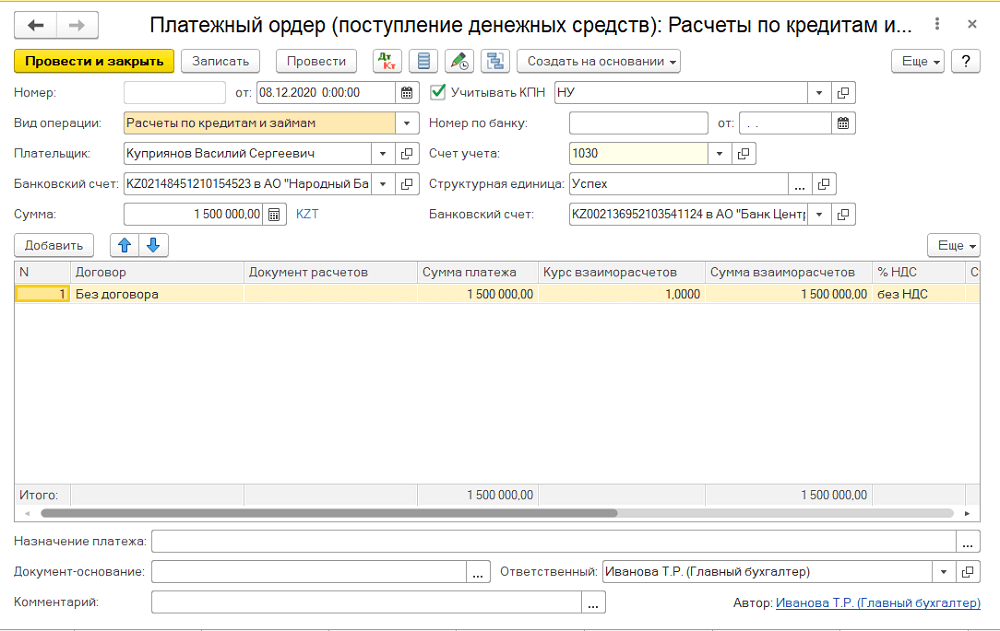

В том случае, если необходимо отразить поступление заемных средств на расчетный счет, оформляется документ «Платежный ордер (поступление денежных средств)», который доступен в разделе «Банк и касса». Документ создается так же с видом операции «Расчеты по кредитам и займам с контрагентами» или «Прочий приход денежных средств».

Так же, как и при оформлении приходного кассового ордера, в документе указывается контрагент, договор с ним и сумма займа.

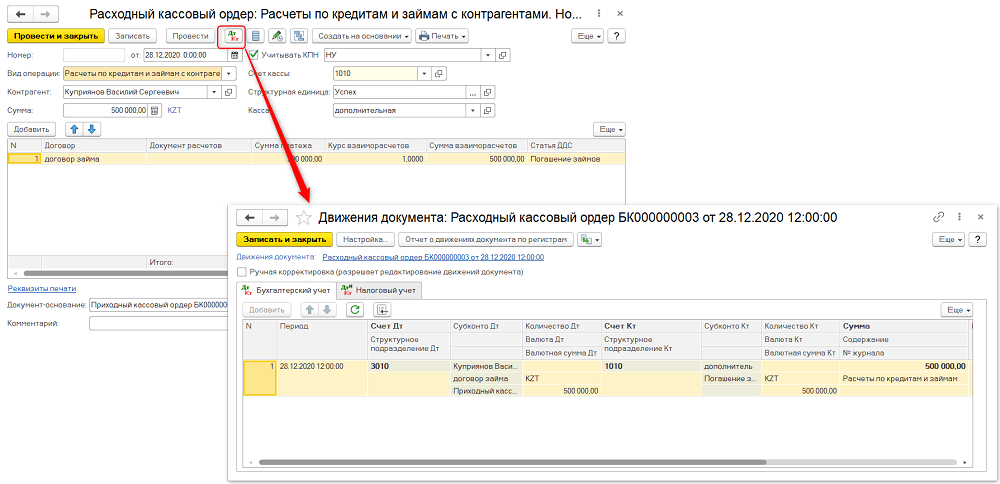

Возврат займа оформляется документом «Расходный кассовый ордер» или «Платежный ордер (списание денежных средств)» с видом операции «Расчеты по кредитам и займам с контрагентами», при проведении которого формируется «обратная» проводка и взаиморасчеты с контрагентом-учредителем на счете 3010 «Краткосрочные финансовые обязательства, оцениваемые по амортизированной стоимости» закрываются, в полном или частичном объеме (если возвращена неполная сумма займа).

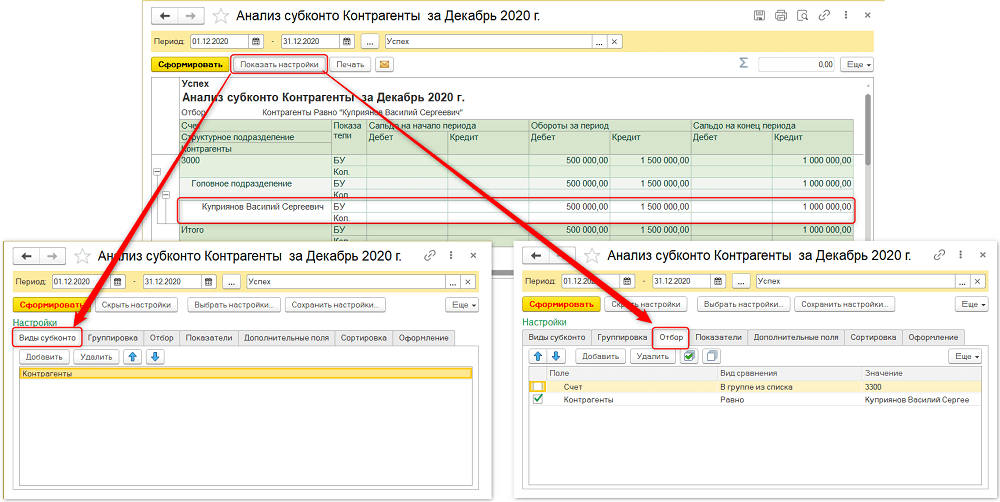

Проанализировать взаиморасчеты по займу с учредителем можно с помощью отчета «Анализ субконто», указав в настройках вид субконто «Контрагенты» и отбор по контрагенту-учредителю.

Таким образом в конфигурации можно отражать получение займов как в наличной, так и в безналичной форме, самостоятельно разделяя их как краткосрочные и долгосрочные обязательства.