Если по каким-то причинам индивидуальные предприниматели (ИП) не могут выполнить условия, необходимые для упрощенного режима, то они применяют общеустановленный режим налогообложения (ОУР). Это могут быть ограничения по сумме дохода либо по видам деятельности. Условия для применения специального налогового режима определены в Налоговом кодексе РК (НК РК).

Если предприниматель не выполняет условия, он признается применяющим общеустановленный режим.

Для ИП на общеустановленном режиме налогообложения (ИП на ОУР) объектом обложения социальным налогом является численность работников.

Таким образом, ИП обязан ежемесячно исчислять социальный налог в свою пользу в размере 2 МРП и за каждого наемного работника – в размере 1 МРП.

При этом следует обратить внимание, что ИП на ОУР не производят уплату социального налога за те месяцы, в которых они не получали доход.

В конфигурации «Бухгалтерия для Казахстана», ред.3.0 поддерживается учет индивидуальных предпринимателей как на спец. налоговом режиме, так и на ОУР.

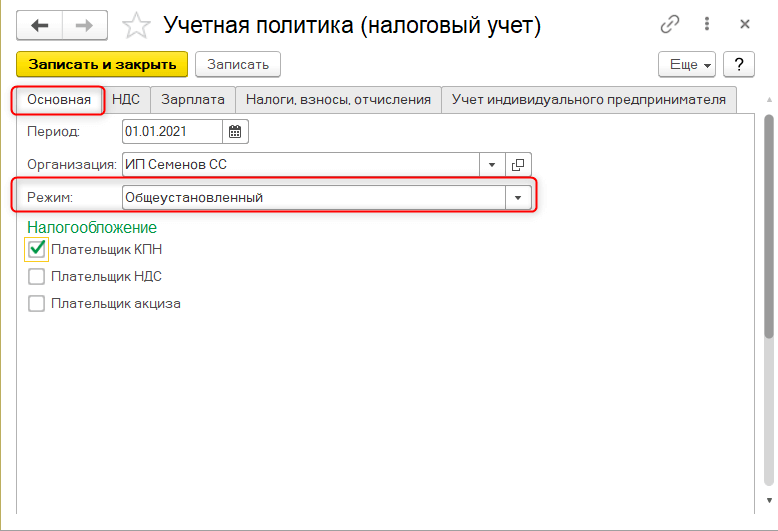

Для корректного расчета социального налога необходимо в настройках учетной политики по налоговому учету на закладке «Основная» установить режим налогообложения в значении «Общеустановленный».

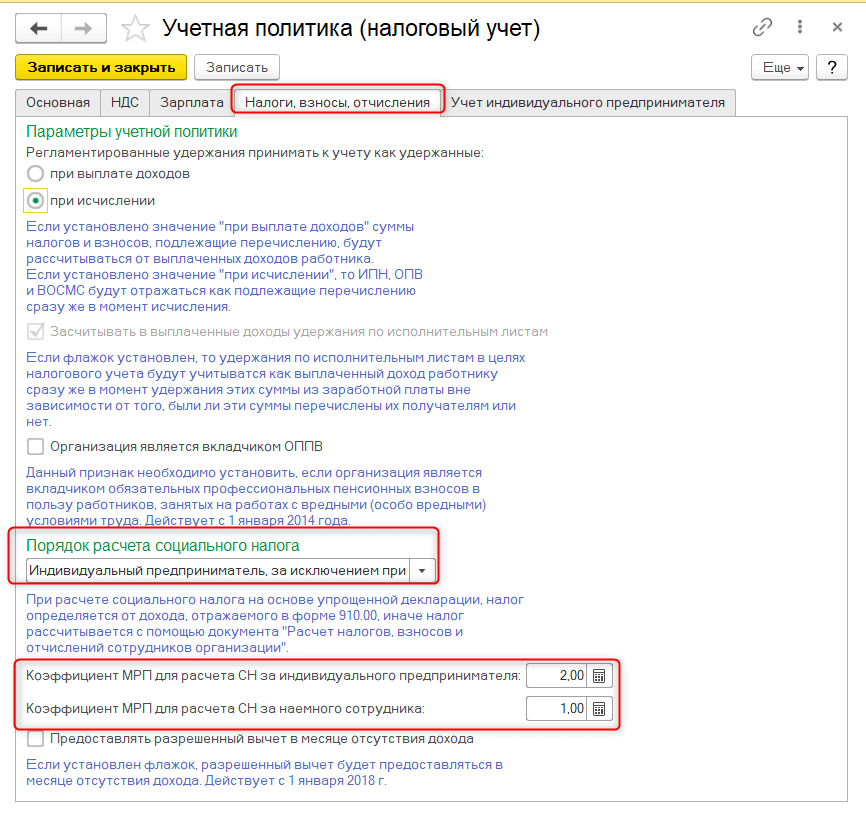

После этого на закладке «Налоги, взносы, отчисления» необходимо определить порядок расчета социального налога в режиме «Индивидуальный предприниматель, за исключением применяющего специальные налоговые режимы» и указать значения коэффициентов МРП для расчета социального налога как за самого предпринимателя, так и за наемных работников.

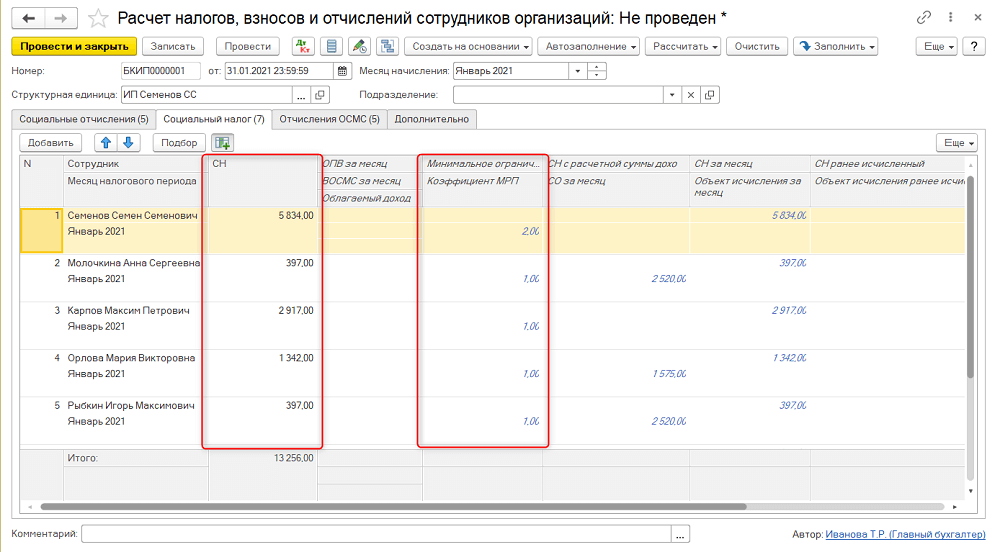

После выполненных настроек при расчете суммы социального налога программа будет выполнять расчет СН не от начисленного дохода, а в соответствии с заданными параметрами коэффициентов и размеров МРП.

Расчет суммы СН за работников и за ИП в свою пользу выполняется стандартным документом «Расчет налогов, взносов, отчислений» (раздел «Зарплата»).

При этом следует помнить, что для определения суммы социального налога, подлежащего уплате в бюджет, исчисленная сумма социального налога уменьшается на сумму социальных отчислений.

В случае если сумма исчисленного социального налога меньше суммы социальных отчислений, социальный налог считается равным нулю.

В документе расчета налогов, взносов, отчислений по кнопке «Показать подробности расчета» можно получить информацию о данных для расчета СН.

Таким образом, в конфигурации автоматизирован расчет налогов, взносов и отчислений для индивидуального предпринимателя, применяющего общеустановленный режим.

Линия консультаций 1С