Практически каждый хозяйствующий субъект время от времени испытывает дефицит денежных средств. В периоды спада деловой активности для эффективного функционирования предприятие может использовать заемные средства в виде кредитов и займов.

Кредит – это договор о предоставлении ссуды в денежной или товарной форме, предоставляемая кредитором заемщику на условиях срочности, возвратности и платности (с выплатой заемщиком вознаграждения за пользование ссудой).

Согласно положениям Налогового кодекса РК вознаграждение – все выплаты, связанные с кредитом (займом, микрокредитом), за исключением полученной (выданной) суммы кредита (займа, микрокредита), комиссий за перевод денег банками и иных выплат лицу, не являющемуся для заемщика заимодателем, взаимосвязанной стороной.

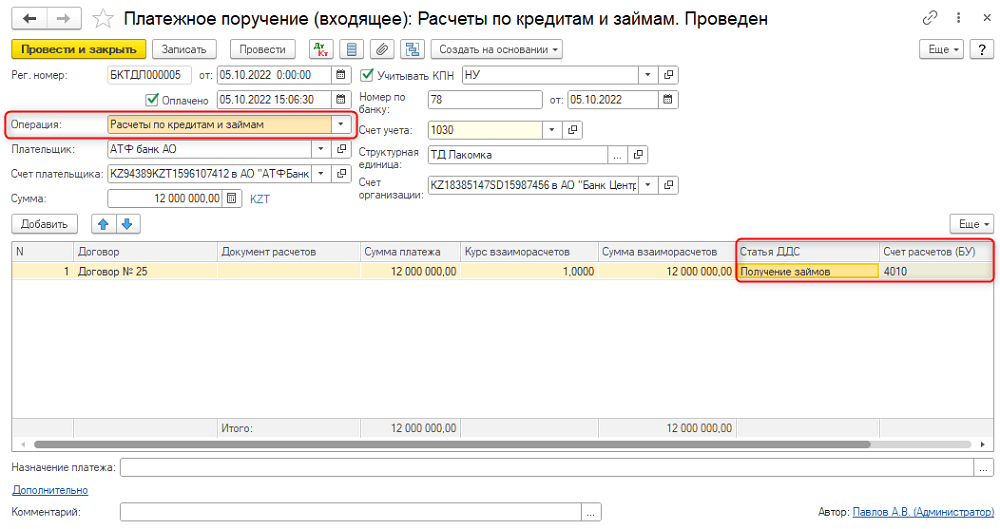

При получении займа используется корреспонденция плана счетов, затрагивающая поступление денежных средств (счет учета 1030 «Денежные средства на текущих банковских счетах»), а также увеличение обязательств перед банком на счетах группы счетов 3000 «Краткосрочные финансовые обязательства» либо 4000 «Долгосрочные финансовые обязательства».

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 операция по поступлению денежных средств по кредитам и займам отражается документом «Платежное поручение (входящее)» с видом операции «Расчеты по кредитам и займам» (раздел «Банк и касса» – «Банк»).

Рис. 1 Поступление денежных средств по кредиту

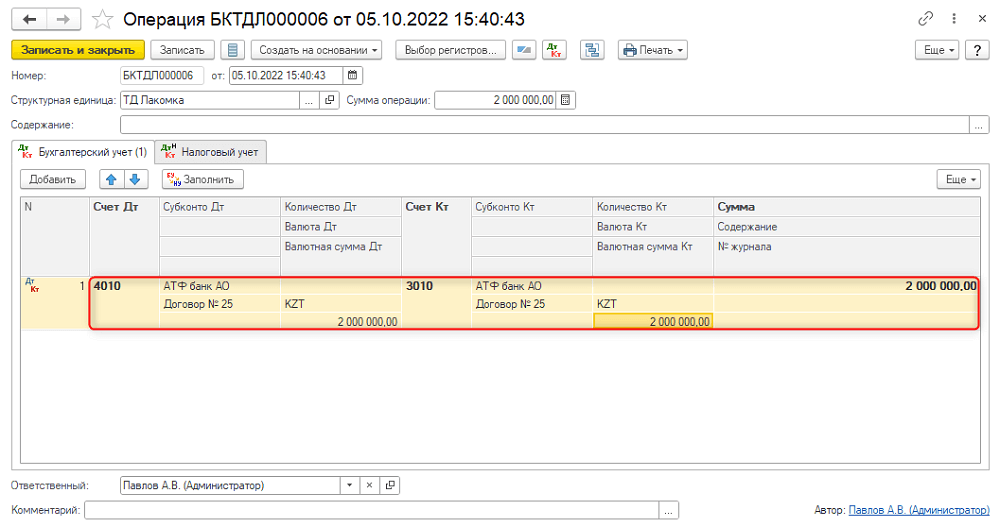

Как правило, погашение долга производится в соответствии с кредитным договором на протяжении нескольких периодов. В связи с этим компания должна разделять общую сумму задолженности на текущую и долгосрочную задолженность. Часть задолженности, подлежащую к погашению в течение одного отчетного периода, необходимо учитывать в части краткосрочной задолженности перед банком на счете 3010 «Краткосрочные финансовые обязательства».

Разделить общую сумму полученного кредита на текущую и долгосрочную задолженность можно с помощью документа «Операция» с видом документа «Операция» (раздел «Операции»).

Рис. 2 Выделение текущей части задолженности по кредиту

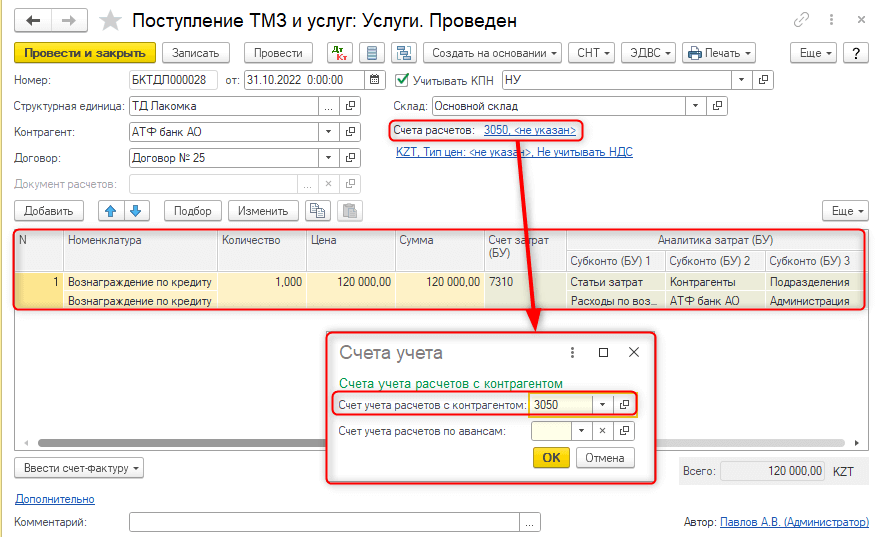

Начисление вознаграждения по полученному кредиту производится с отражением сумм вознаграждения на счетах затрат (например, счет 7310 «Расходы по вознаграждениям») в корреспонденции со счетом 3050 «Краткосрочные вознаграждения к выплате». В конфигурации эту операцию можно отразить также документом «Операция» с видом документа «Операция» или с помощью документа «Поступление ТМЗ и услуг» с видом операции «Услуги (акт)». В табличной части документа указывается название услуги, сумма рассчитанного вознаграждения и счет затрат.

Рис. 3 Начисление вознаграждения к выплате по полученному кредиту

В форме «Счета учета» в качестве счета учета расчетов с контрагентами указывается счет 3050 «Краткосрочные вознаграждения к выплате».

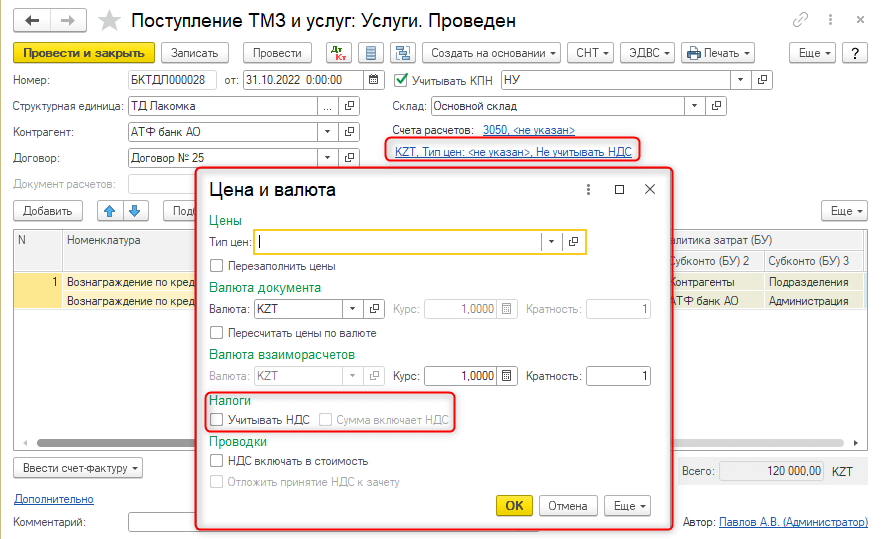

Для корректного учета таких услуг по ссылке «Валюта, Тип цен» снимается признак учета НДС.

Рис. 4 Настройки учета НДС по услуге начисления вознаграждения по кредиту

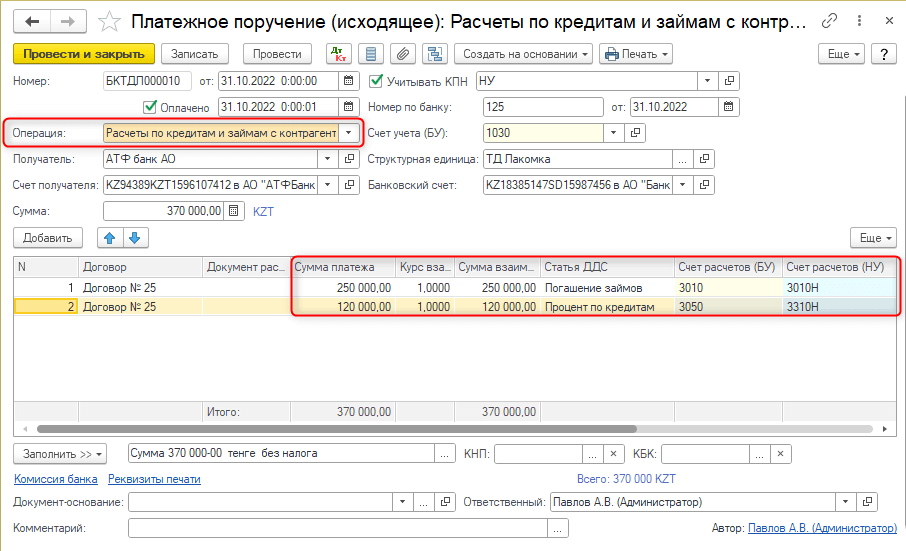

Для отражения операции по списанию денежных средств с расчетного счета организации для оплаты части основного долга и начисленного вознаграждения по полученному кредиту используется документ «Платежное поручение (исходящее)» с видом операции «Расчеты по кредитам и займам с контрагентами» (раздел «Банк и касса» – «Банк»).

Рис. 5 Погашение кредита и вознаграждения по кредиту

Таким образом, в рамках конфигурации можно вести учет как самого полученного кредита от банка, так и вознаграждения по нему.

Ковалева Татьяна, методист ТОО «1С-Рейтинг»