Для выполнения некоторых служебных обязанностей сотрудникам могут выдаваться денежные средства с последующим отчетом о том, как они были потрачены. Например, для оплаты поставщикам, на командировочные расходы, для покупки ТМЗ и т.д.

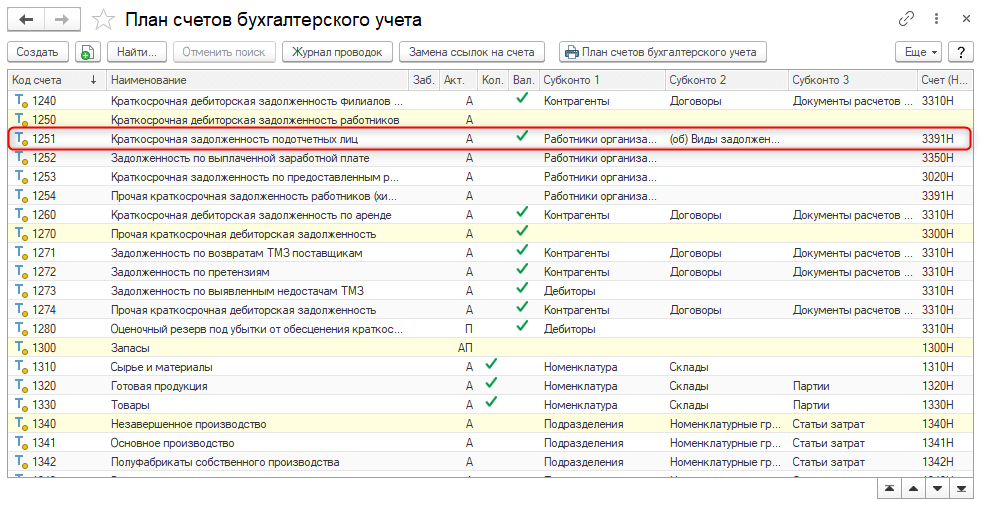

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 для учета взаиморасчетов с подотчетными лицами предназначены счета 1251 «Краткосрочная задолженность подотчетных лиц», 2151 «Долгосрочная задолженность подотчетных лиц» и 3386 «Задолженность перед подотчетными лицами», 4166 «Долгосрочная задолженность перед подотчетными лицами». Взаиморасчеты ведутся с точностью до работника и вида задолженности.

Рис. 1 Счета учета для взаиморасчетов с подотчетными лицами

Выдача денежных средств в подотчет может оформляться наличными из кассы или путем перечисления на банковский счет сотрудника.

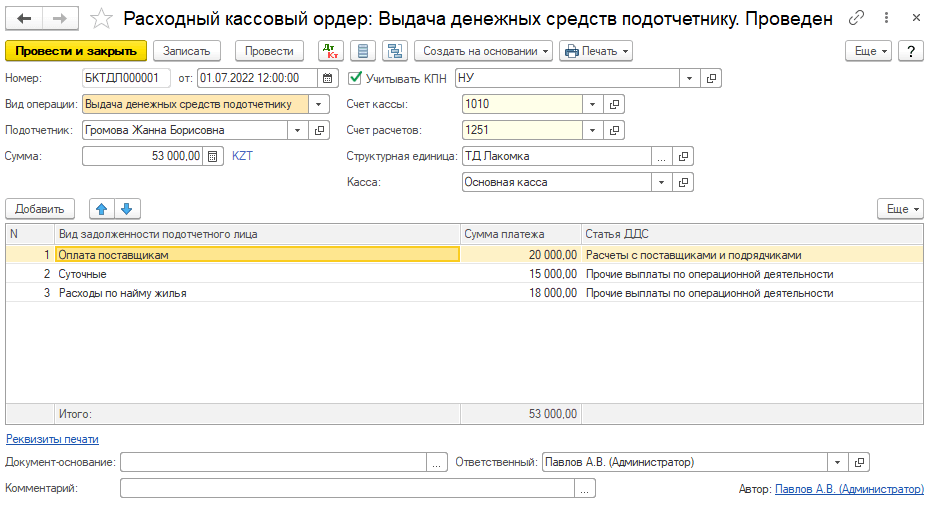

Выдача наличных денежных средств оформляется документом «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику» (раздел «Банк и касса» – «Касса»).

Рис. 2 Выдача наличных денежных средств в подотчет

В документе указывается подотчетное лицо, и заполняется табличная часть с расшифровкой по видам задолженности. Такая детализация по видам задолженности позволит в дальнейшем отследить, на какие цели были выданы средства и по каким из них работник еще не отчитался.

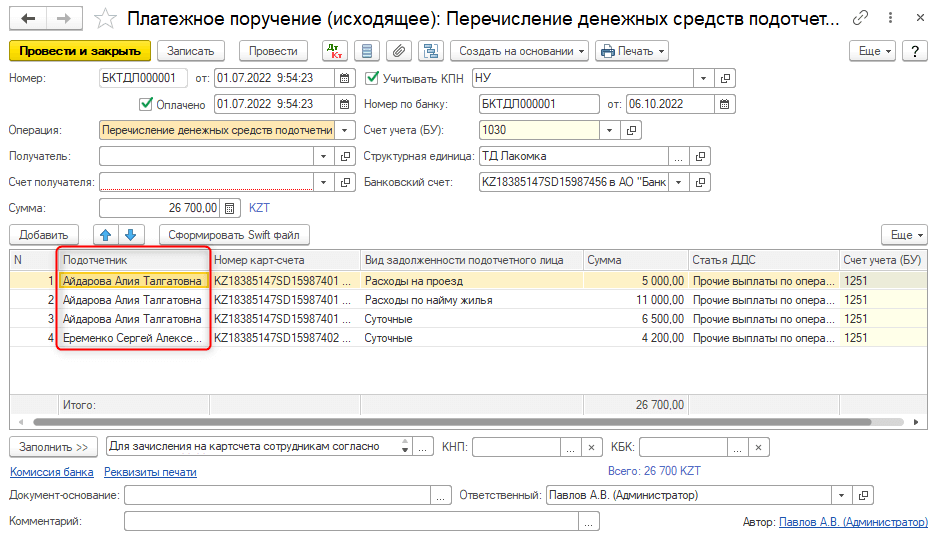

При перечислении денежных средств на банковскую карту оформляется документ «Платежное поручение (исходящее)» с видом операции «Перечисление денежных средств подотчетнику» (раздел «Банк и касса» – «Банк»). Принцип заполнения документа такой же, как и при выдаче наличных денежных средств. Но, в отличие от выдачи наличных денежных средств, при использовании безналичного перевода одним документом «Платежное поручение (исходящее)» можно оформить перечисление сразу списку сотрудников.

Рис. 3 Перечисление безналичных денежных средств в подотчет

После использования выданных подотчетных сумм работник составляет авансовый отчет, в котором указывает, какую сумму на какие цели он потратил, к каждому расходу прикладывает сопроводительные документы, подтверждающие целевое использование полученных средств.

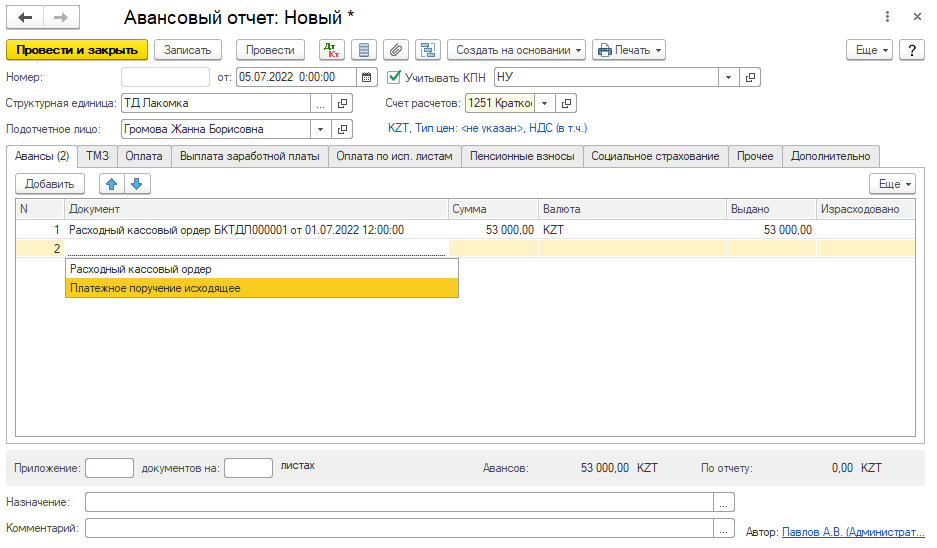

Авансовый отчет работника оформляется документом «Авансовый отчет» (раздел «Банк и касса» – «Касса»).

Рис. 4 Авансовый отчет – сведения о выданных авансах

В документе на закладке «Авансы» указывается перечень документов, по которым выдавались денежные средства, и суммы, за которые подотчетник отчитывается. На остальных закладках определяется назначение потраченных подотчетником сумм.

Данные, указанные в разных табличных частях, по сути, определяют счет дебета, который будет значиться в проводке в корреспонденции со счетом 1251 «Краткосрочная задолженность подотчетных лиц».

В зависимости от того, какую хозяйственную операцию требуется оформить, возможны разные варианты заполнения авансового отчета:

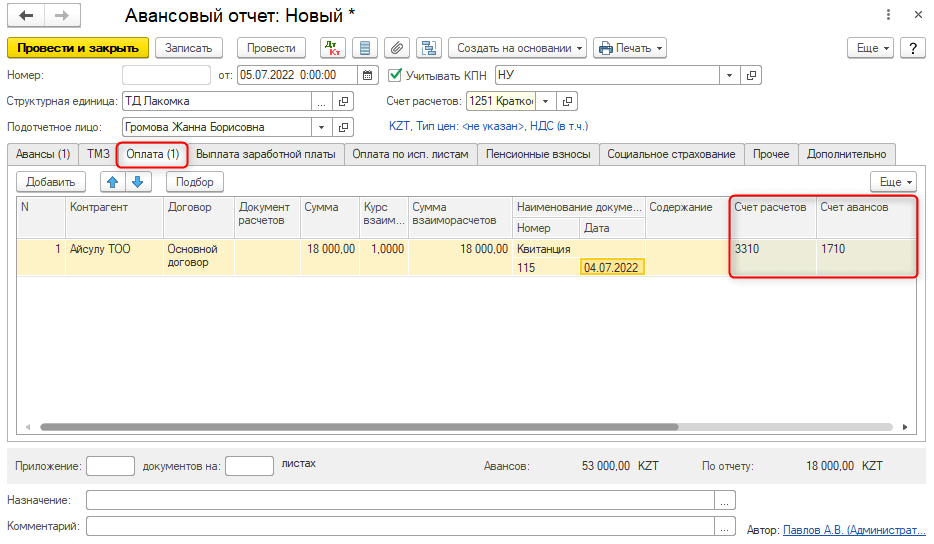

- Закладка «Оплата» – заполняется, если необходимо показать взаиморасчеты с внешними контрагентами. Например, отразить оплату подотчетным лицом поставщику за приобретенные у него товары, работы, услуги. Сама поставка ТМЗ и услуг в этом случае будет оформлена документом «Поступление ТМЗ и услуг», который оприходует товары или отнесет услуги на затраты и закроет взаиморасчеты с поставщиком.

По бухгалтерскому учету в корреспонденции со счетом 1251 по дебету будет отражен счет расчета с контрагентами, выбранный на закладке «Оплата».

Рис. 5 Авансовый отчет – сведения об оплате поставщикам

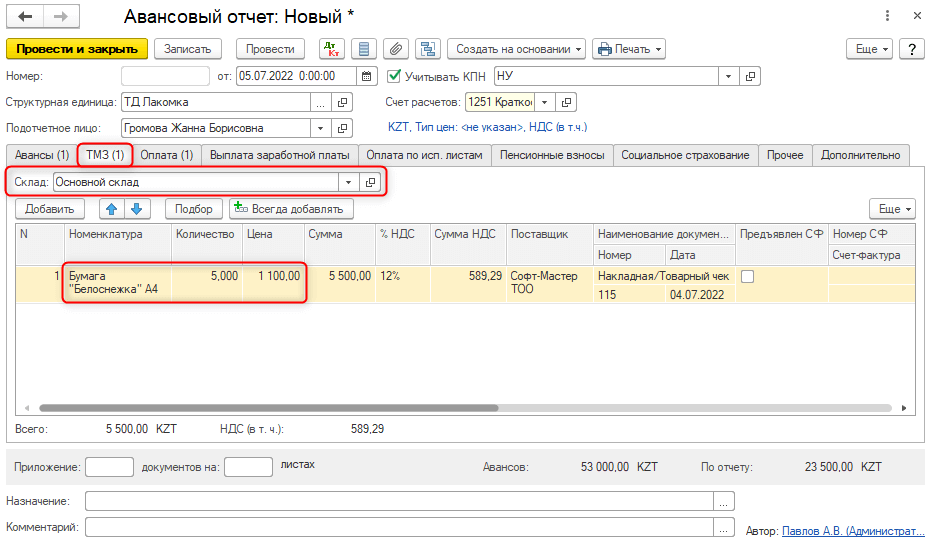

- Если при покупке товаров подотчетным лицом операцию не требуется проводить по системе взаиморасчетов, а сразу отразить поступление товаров на склад, то заполняется закладка «ТМЗ», где указывается, какие товары и на какой склад следует оприходовать.

Рис. 6 Авансовый отчет – сведения по поступлению ТМЗ

Параметры учета НДС определяются при отражении операции поступления ТМЗ от поставщиков по ссылке «Цены и валюта». Если к авансовому отчету приложен счет-фактура на приобретение товаров, то устанавливается признак «Предъявлен СФ» и заполняются сведения о номере и дате счета-фактуры. При проведении документа «Авансовый отчет» документ «Счет-фактура (полученный)» будет создан автоматически.

Рис. 7 Авансовый отчет – параметры учета НДС и данные СФ

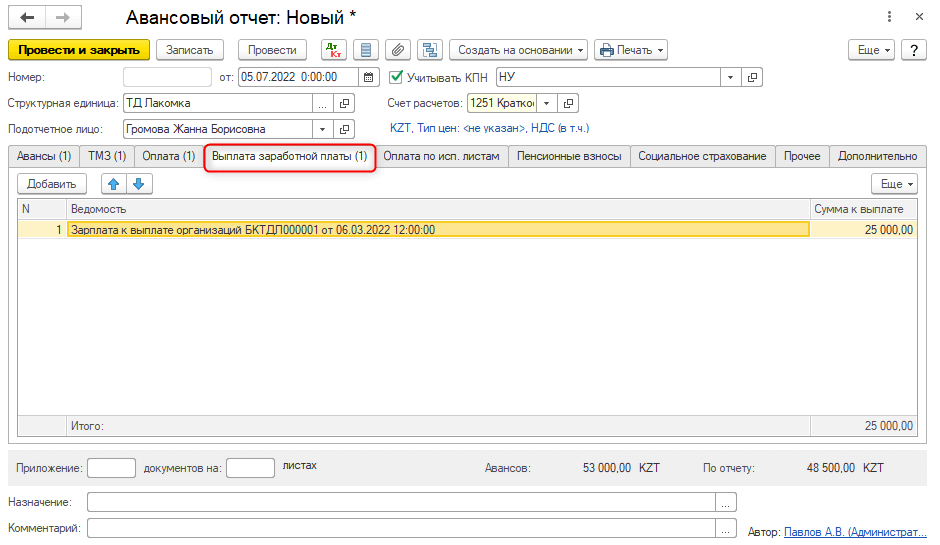

- В случае если подотчетное лицо выступает в качестве «раздатчика» заработной платы сотрудникам организации, то заполняется закладка «Выплата заработной платы», где указывается ведомость со списком сотрудников, которым выплачивается заработная плата.

Рис. 8 Авансовый отчет – сведения по выплате зарплаты сотрудникам

При проведении документа в корреспонденции со счетом 1251 «Краткосрочная задолженность подотчетных лиц» будет отражено погашение задолженности по заработной плате по счету 3350 «Краткосрочная задолженность по оплате труда».

- Если через подотчетное лицо выполняется операция по перечислению сумм по исполнительным листам, сумм пенсионных взносов, социальных отчислений, взносов и отчислений ОСМС, то заполняются соответствующие закладки «Оплата по исп. листам», «Пенсионные взносы» и «Социальное страхование», где указываются ведомости на перечисление, в которых содержится список сотрудников и суммы по каждому сотруднику.

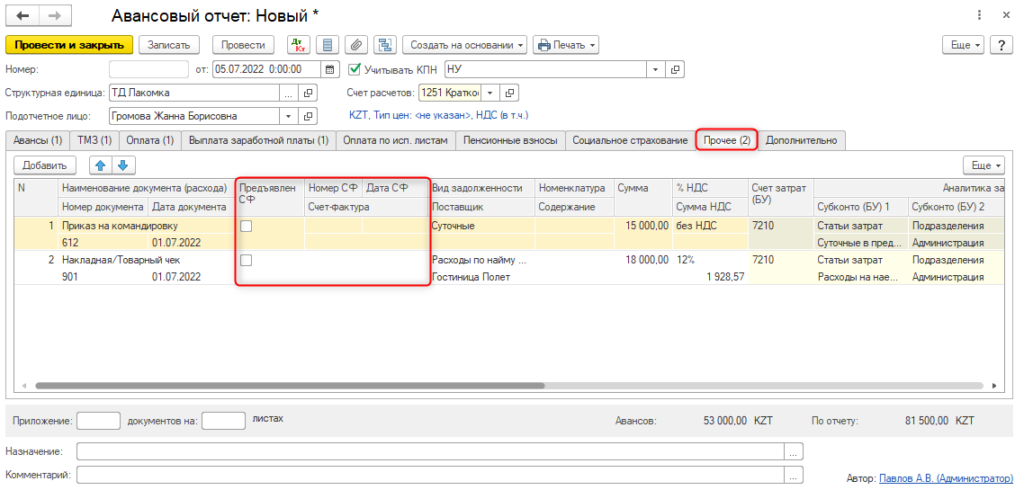

- Сведения обо всех прочих расходах подотчетных денег, например, командировочные расходы, расходы по полученным услугам и т.д. отражаются на закладке «Прочее». Если к авансовому отчету по прочим расходам приложен счет-фактура, подтверждающий факт оплаты товаров, работ, услуг, то устанавливается признак «Предъявлен СФ» и заполняются сведения о номере и дате счета-фактуры. При проведении документа «Авансовый отчет» документ «Счет-фактура (полученный)» будет создан автоматически.

Рис. 9 Авансовый отчет – сведения по прочим затратам

При проведении документа формируются проводки по дебету счетов, указанных по каждому виду задолженности в корреспонденции со счетом 1251. При отражении сумм НДС также формируются записи в регистр накопления «НДС к возмещению».

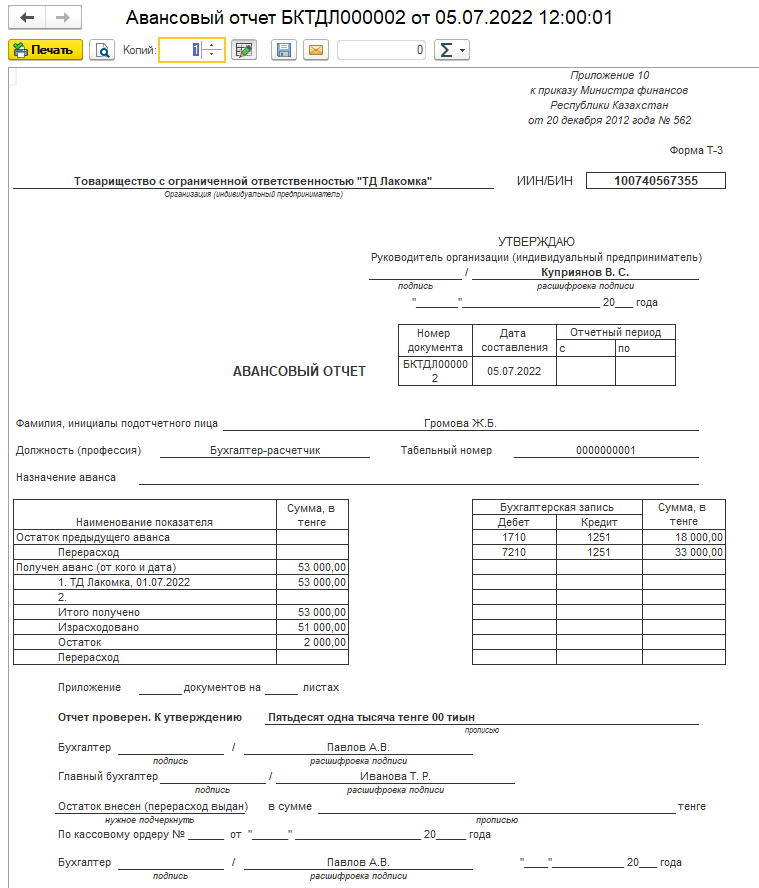

По кнопке «Печать» можно получить печатную форму документа, где будет отражена вся информация по полученным и использованным денежным средствам, а также остаток или перерасход на момент составления авансового отчета.

Рис. 10 Печатная форма авансового отчета

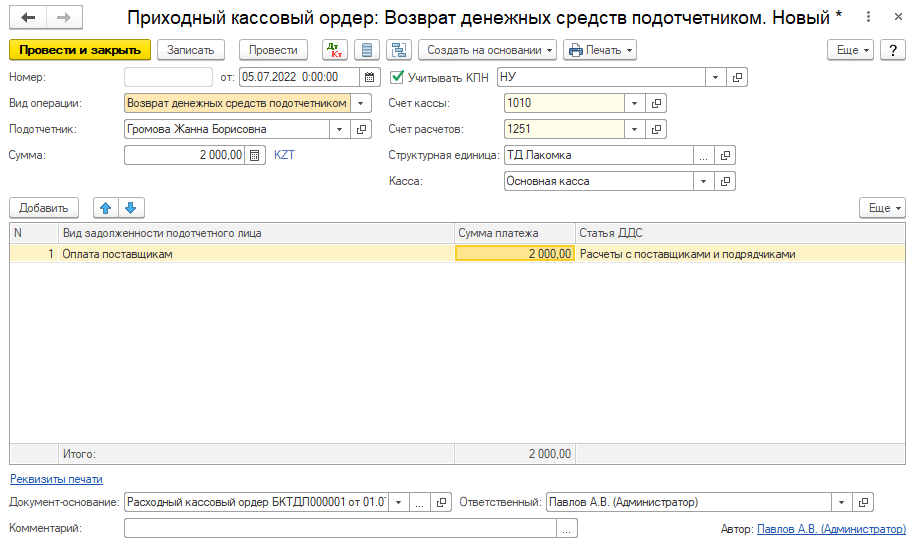

Если подотчетные деньги израсходованы не полностью, и дальнейший их расход не планируется, то они должны быть возвращены в кассу предприятия.

Возврат неиспользованных денежных средств в кассу выполняется документом «Приходный кассовый ордер» с видом операции «Возврат денежных средств подотчетником» и указанием того вида задолженности, по которому остались неизрасходованные средства (раздел «Банк и касса» – «Касса»).

Рис. 11 Возврат неиспользованных денежных средств подотчетным лицом

В документе указывается сумма возврата, касса, подотчетное лицо и вид задолженности.

Если документом «Авансовый отчет» была отражена трата сотрудником собственных денежных средств, то возникает долг организации перед сотрудником, погасить который можно документом «Расходный кассовый ордер» с видом операции «Выдача денежных средств подотчетнику».

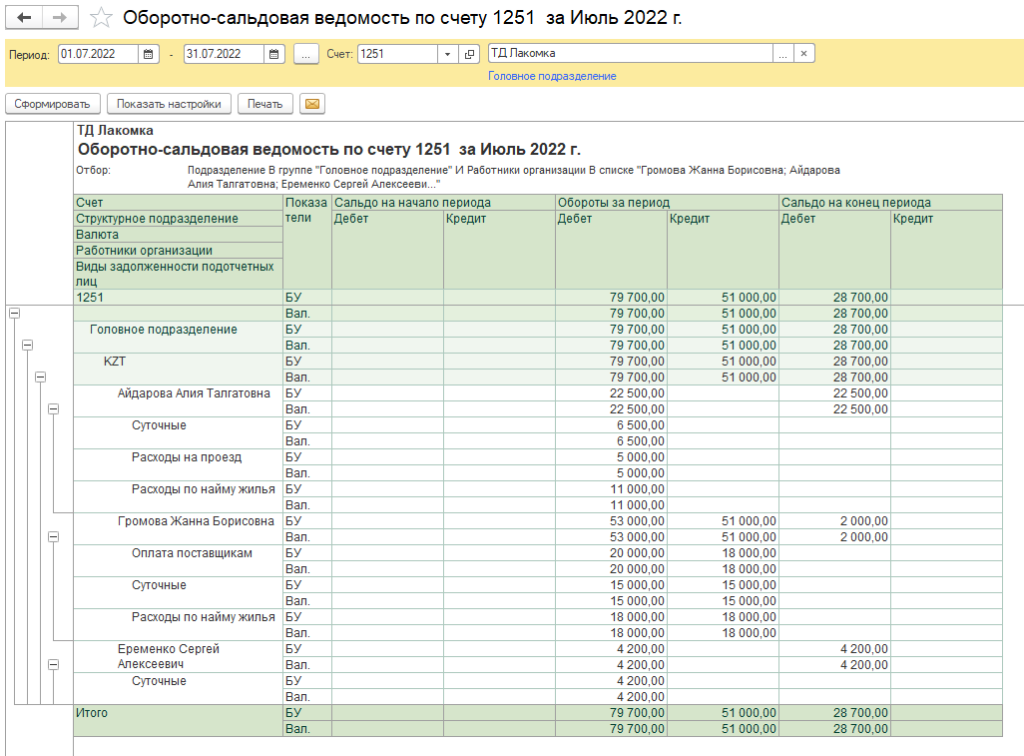

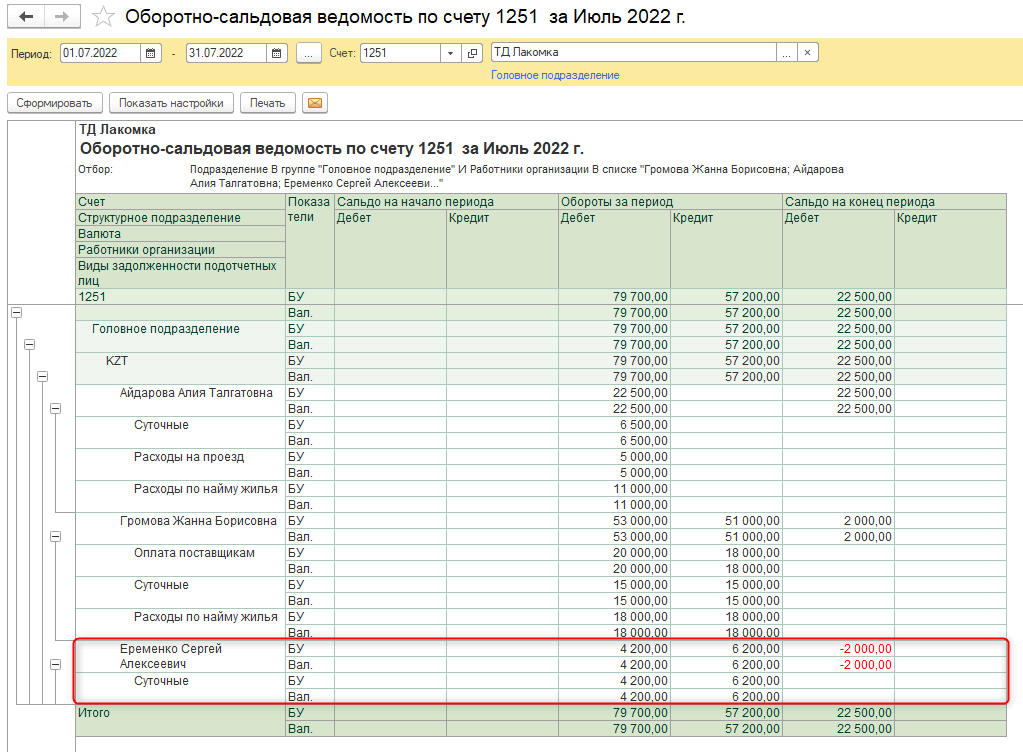

Проанализировать взаиморасчеты с подотчетными лицами можно с помощью отчета «Оборотно-сальдовая ведомость по счету (бух.)», указав счет 1251 «Краткосрочная задолженность подотчетных лиц» (или при необходимости счет 2151 «Долгосрочная задолженность подотчетных лиц»).

Рис. 12 Анализ взаиморасчетов с подотчетными лицами

В отчете можно получить информацию о том, кто из подотчетных лиц еще не отчитался за выданные ему денежные средства, и на какие цели ему была оформлена выдача. Если будет перерасход денежных средств, т.е. сотрудник потратил собственные средства и компания еще не возместила эти затраты, то эта сумма в отчете будет отражена со знаком минус.

Рис. 13 Анализ взаиморасчетов с подотчетными лицами

Поченбаева Ирина, методист ТОО «1С-Рейтинг»