При осуществлении торговой деятельности предприятий для оплаты за оказанные работы, услуги и приобретенные товары могут использоваться безналичные расчеты. Для этого у предприятия должно быть специализированное оборудование, позволяющее принимать оплату от покупателей в любой торговой точке. Этот процесс называется эквайринг. Для этой цели предприятие заключает договор с банком-эквайрером.

Банк-эквайрер, который обслуживает торговые точки предприятия, предоставляет оборудование и обслуживает расчетный счет предприятия.

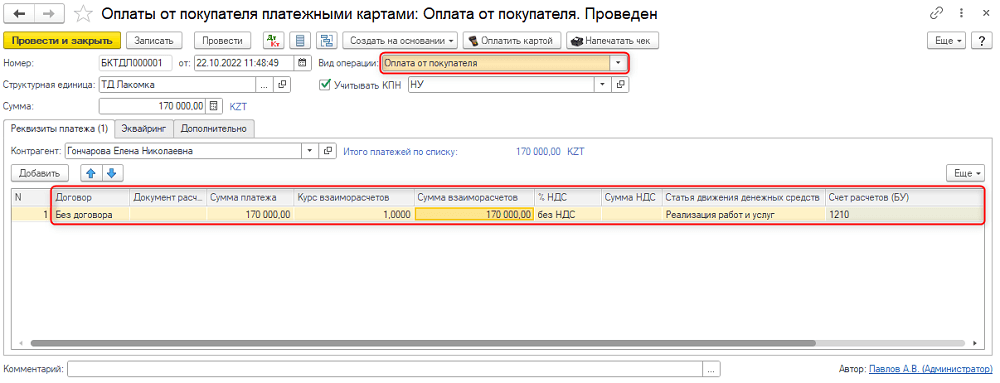

В конфигурации «Бухгалтерия для Казахстана», ред. 3.0 для отражения оплаты от покупателя платежной картой предусмотрен документ «Оплаты от покупателя платежными картами» с видом операции «Оплата от покупателя» (раздел «Банк и касса» – «Банк»). Документ можно создать на основании документа реализации. Информация по сумме взаиморасчетов и данные покупателя заполняются из документа-основания.

Рис. 1 Формирование документа поступления оплаты от покупателя

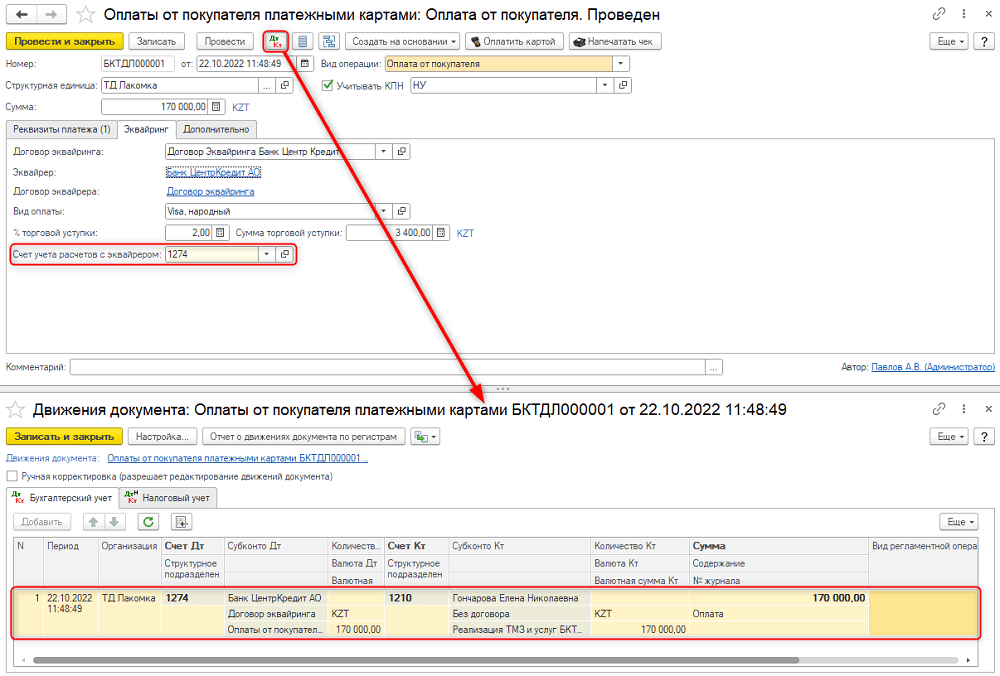

Сумма оплаты от покупателя сначала поступает в банк, с которым заключен договор эквайринга. Зачисление денежных средств на расчетный счет предприятия осуществляется позже. В результате проведения документа «Оплаты от покупателя платежными картами» с видом операции «Оплата от покупателя» погашается задолженность покупателя и формируется задолженность банка-эквайрера. Для учета взаиморасчетов с банком-эквайрером рекомендуется использовать счет 1274 «Прочая краткосрочная дебиторская задолженность».

Рис. 2 Отражение поступления оплаты от покупателя платежной картой

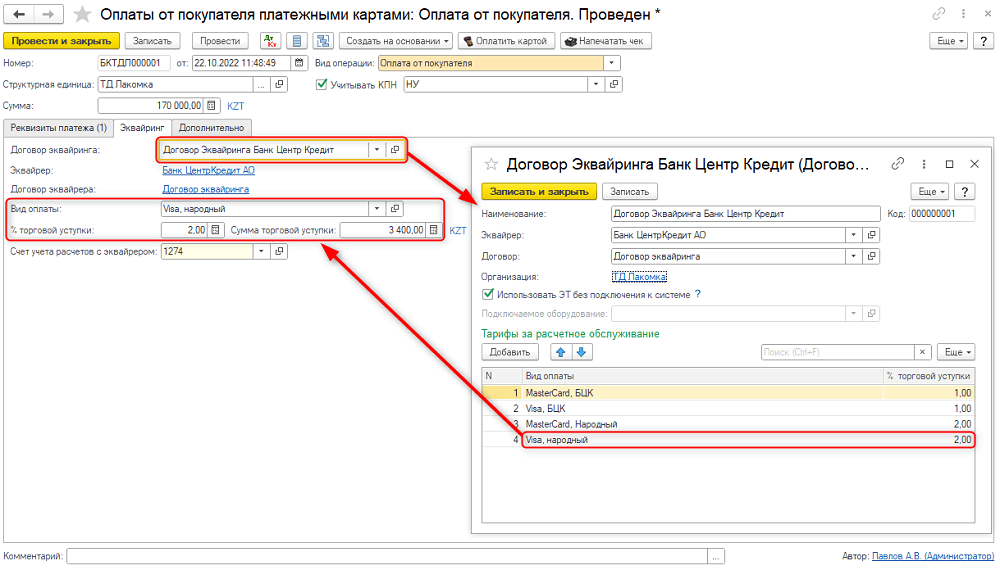

При оформлении оплаты от покупателя для расчета комиссии банка необходимо указать договор эквайринга и вид оплаты по данной операции на вкладке «Эквайринг». Комиссия банка рассчитывается от суммы платежа по тарифу, указанному в выбранном договоре эквайринга. Рассчитанная сумма комиссии банка-эквайрера будет использована позже, при отражении ее на расходах предприятия.

Рис. 3 Расчет суммы комиссии банка-эквайрера

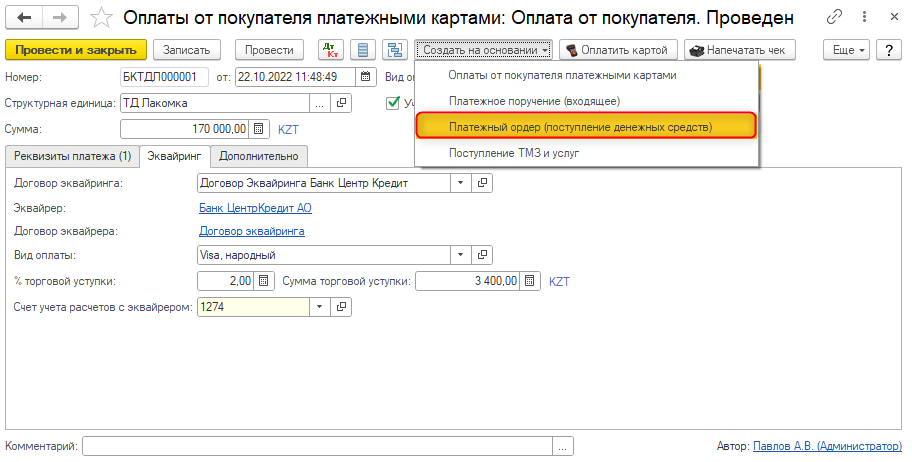

Для отражения поступления денежных средств на расчетный счет предприятия и погашения задолженности банка-эквайрера в конфигурации «Бухгалтерия 8 для Казахстана», ред. 3.0 используются документы «Платежный ордер (поступление денежных средств)» и «Платежное поручение (входящее)», которые доступны в разделе «Банк и касса» – «Банк».

Документ поступления денег от банка-эквайрера можно создать с использованием данных уже оформленного документа «Оплаты от покупателя платежными картами» с помощью команды «Создать на основании».

Рис. 4 Формирование документа поступления денежных средств от банка-эквайрера

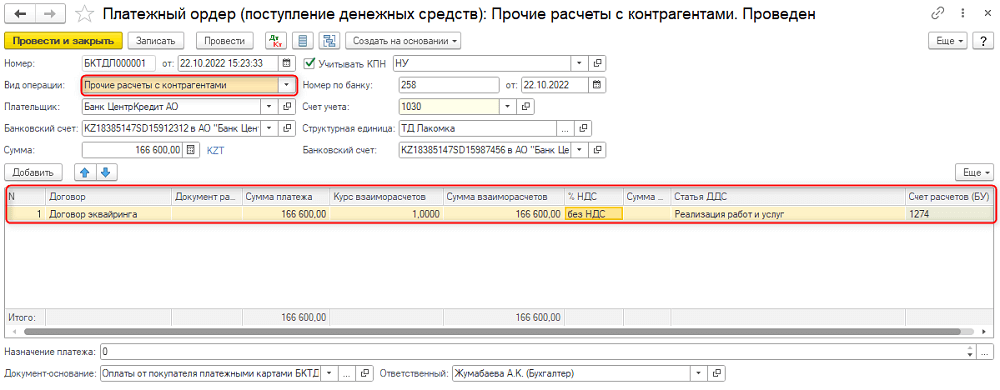

При создании документа «Платежный ордер (поступление денежных средств)» с помощью команды «Создать на основании» необходимые данные заполняются по информации, указанной в документе-основании. При этом сумма денежных средств, поступившая от банка, заполняется за вычетом комиссии банка по договору эквайринга.

Рис. 5 Отражение поступления денежных средств от банка-эквайрера с помощью документа «Платежный ордер (поступление денежных средств)»

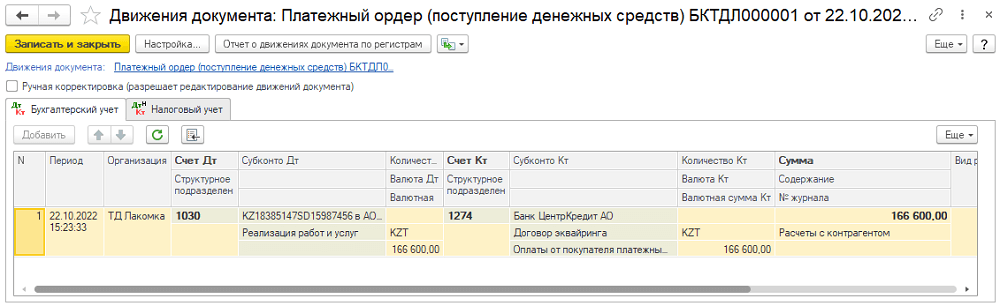

В результате проведения документа формируются проводки по зачислению денежных средств на расчетный счет предприятия.

Рис. 6 Регистрация поступления денежных средств от банка-эквайрера

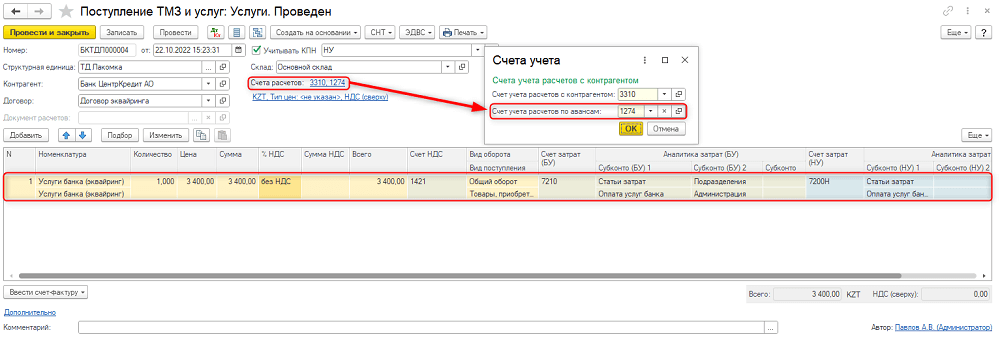

Разницу между задолженностью банка-эквайрера и поступившей суммой относят на расходы предприятия как услуги банка. Для учета комиссии банка используется документ «Поступление ТМЗ и услуг», который можно сформировать на основании документа «Оплаты от покупателя платежными картами».

Рис. 7 Формирование документа для отражения комиссии банка

При формировании документа поступления по данным документа-основания в табличную часть «Услуги» автоматически заполняется сумма комиссии банка-эквайрера, которую необходимо списать, рассчитанная при заполнении документа «Оплаты от покупателя платежными картами» (вкладка «Эквайринг»). Для автоматического закрытия задолженности банка-эквайрера по сумме комиссии рекомендуется в поле «Счет учета расчетов по авансам» заполнить счет 1274, указанный в документе «Оплаты от покупателя платежными картами» в поле «Счет учета расчетов с эквайрером».

Рис. 8 Операция по отнесению на расходы услуг банка-эквайрера

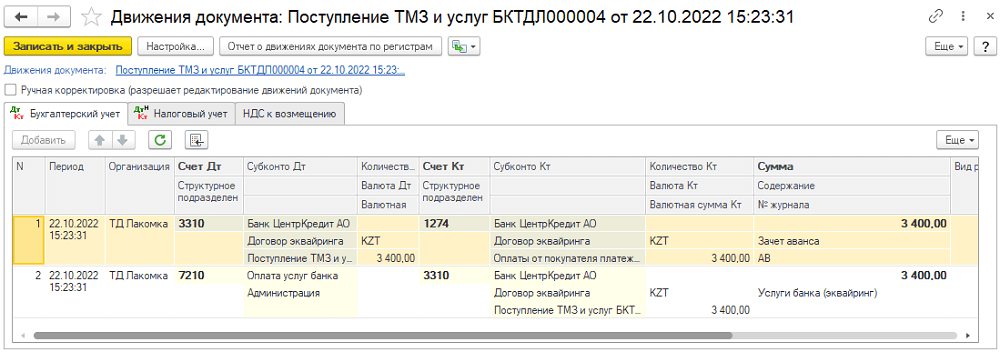

В результате проведения документа формируются проводки по закрытию задолженности банка на сумму комиссии и по отражению этой суммы на расходах предприятия.

Рис. 9 Движения документа «Поступления ТМЗ и услуг» по отражению комиссии банка-эквайрера

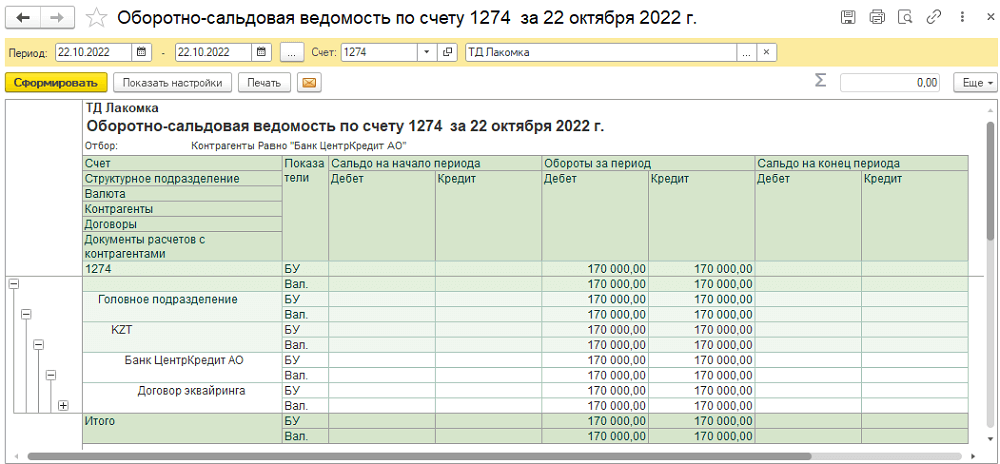

Проанализировать закрытие счетов взаиморасчетов с покупателем и банком-эквайрером можно с помощью бухгалтерских отчетов (раздел «Отчеты» – «Бухгалтерский учет»). Результат поступления денег от банка-эквайрера можно проверить с помощью отчета «Оборотно-сальдовая ведомость по счету», сформированного по счету 1274.

Рис. 10 Отчет «Оборотно-сальдовая ведомость по счету», счет 1274

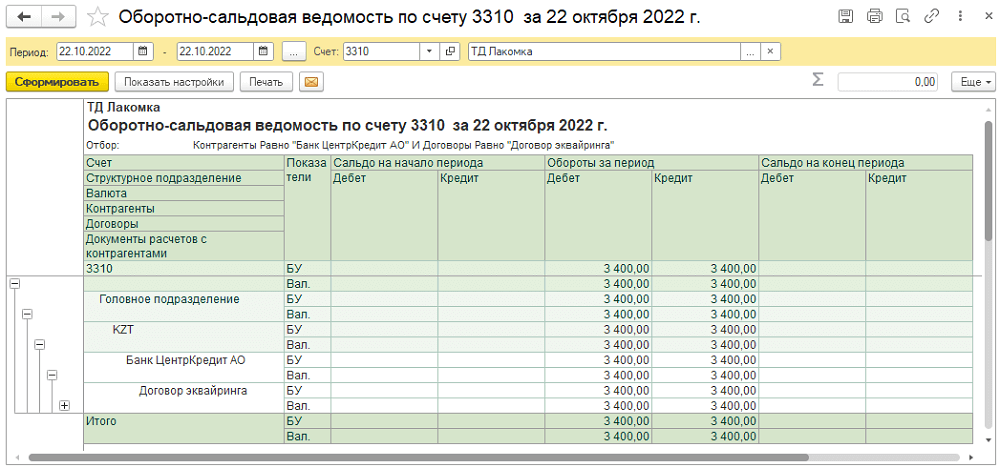

Отчет «Оборотно-сальдовая ведомость по счету», сформированный по счету 3310, позволяет проверить отражение списания комиссии банка.

Рис. 11 Отчет «Оборотно-сальдовая ведомость по счету», счет 3310

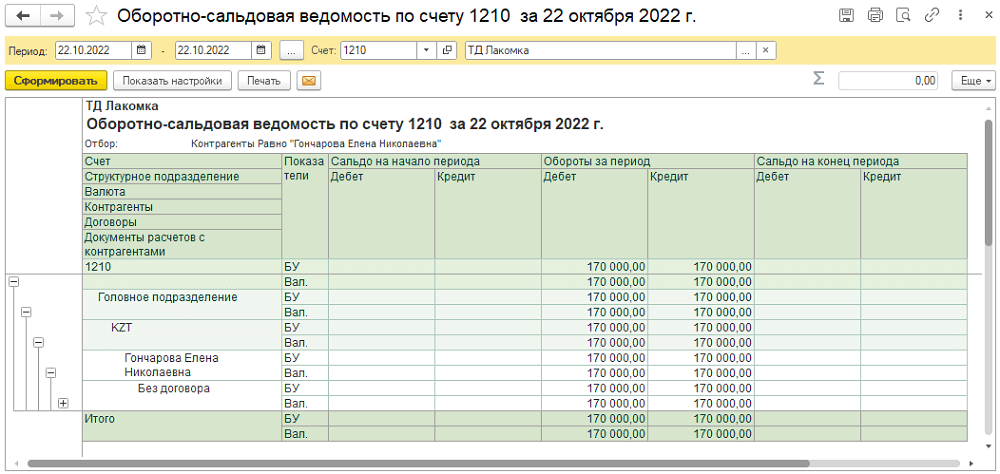

С помощью отчета «Оборотно-сальдовая ведомость по счету» можно проконтролировать закрытие дебиторской задолженности покупателя по счету 1210.

Рис. 12 Отчет «Оборотно-сальдовая ведомость по счету», счет 1210

Таким образом, использование документов типового функционала конфигурации «Бухгалтерия для Казахстана», ред. 3.0 позволяет отразить операцию по учету комиссии банка-эквайрера и проанализировать результат с помощью стандартных отчетов.

Шифнер Ольга, методист ТОО «1С-Рейтинг»