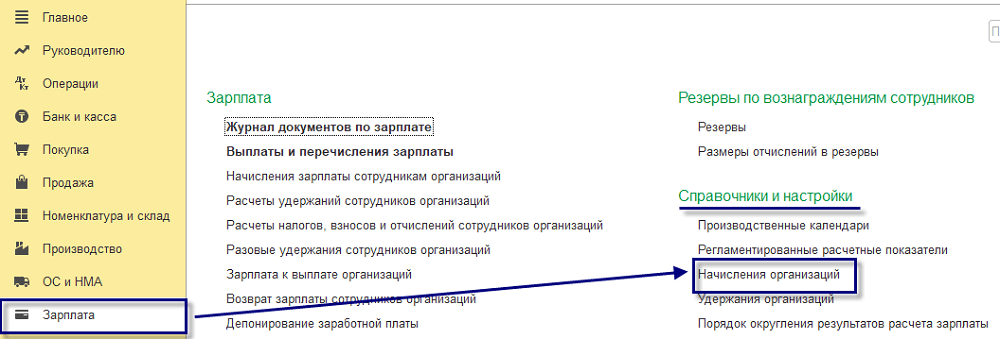

Для начала в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 необходимо создать новый вид начисления: раздел «Зарплата» → «Справочники и настройки» → «Начисления организаций»:

Далее откроется справочник «Начисления организаций», в котором необходимо создать новое значение «Экологический отпуск»:

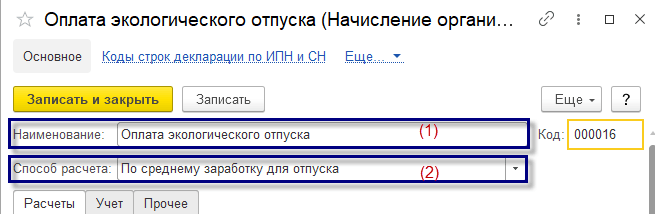

- (1) – заполнить наименование «Экологический отпуск»;

- (2) – установить способ расчета «По среднему заработку».

Обращаем ваше внимание, что в соответствии с трудовым законодательством РК оплачиваемые отпуска, в т.ч. экологические, оплачиваются исходя из средней заработной платы. При исчислении средней заработной платы необходимо руководствоваться Едиными правилами исчисления средней заработной платы, утвержденными Приказом Министра здравоохранения и социального развития РК от 30 ноября 2015 года № 908 (далее по тексту – Единые правила исчисления средней заработной платы).

Настройка параметров налогообложения в начислении «Экологический отпуск» в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 с учетом требований законодательства РК

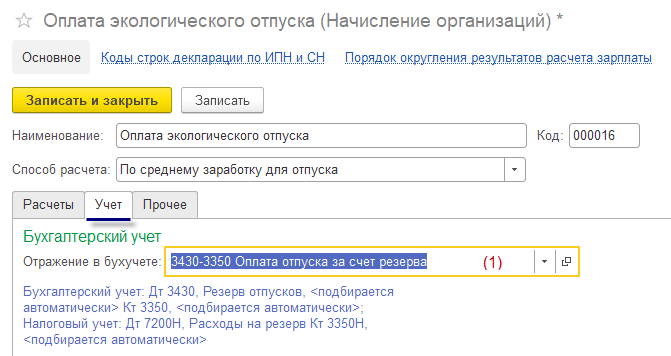

Во вновь созданном значении «Экологический отпуск» для установки параметров налогообложения необходимо заполнить соответствующие настройки на вкладке «Учет»:

(1) – заполнить поле «Отражение в бухучете»;

В данном поле устанавливаются бухгалтерские проводки согласно учетной политике Компании, это могут быть Дебет 3430/7110/7210/8110/8410 Кредит 3350.

(2) – в поле «Учет по ИПН» установить значение «Не облагается целиком»;

В соответствии с пп. 13) п. 1 ст. 341 Налогового кодекса РК из доходов физического лица, подлежащих налогообложению, исключаются (корректировка дохода) выплаты в соответствии с законами РК «О социальной защите граждан, пострадавших вследствие экологического бедствия в Приаралье» и «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне».

Данная корректировка дохода применяется при представлении физическим лицом:

заявления с указанием размера корректировки дохода в пределах, установленных законами РК «О социальной защите граждан, пострадавших вследствие экологического бедствия в Приаралье» и «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне»;

копий подтверждающих документов.

Соответственно, если работник относится к вышеуказанной категории граждан и предоставил вышеуказанные документы, то экологический отпуск ИПН у источника выплаты не облагается.

(3) – в поле «Учет по ОПВ» установить значение «Не облагается целиком»;

В соответствии с пп. 2) п. 6 Постановления Правительства РК от 18.10.2013 года № 1116 «Об утверждении Правил и сроков исчисления, удержания (начисления) и перечисления ОПВ, ОППВ в ЕНПФ и взысканий по ним» ОПВ не удерживаются с выплат и доходов, указанных в п. 1 ст. 341 Налогового кодекса РК, за исключением установленных пп. 12), 26), 27), 48) п. 1 ст. 341 Налогового кодекса РК, а также пп. 42), 43) п. 1 ст. 341 Налогового кодекса РК (в части утраченного заработка (дохода).

Соответственно, т.к. экологический отпуск относится к пп. 13) п. 1 ст. 341 Налогового кодекса РК, то с него не исчисляются и удерживаются ОПВ.

(4) – в поле «Учет по СН» установить значение «Не облагается целиком»;

В соответствии с пп. 3) п. 3 ст. 484 Налогового кодекса РК из объекта обложения социальным налогом исключаются доходы, установленные в п. 1 ст. 341 Налогового кодекса РК, за исключением доходов, установленных в пп. 10) п. 1 ст. 341 Налогового кодекса РК.

Соответственно, т.к. экологический отпуск относится к пп. 13) п. 1 ст. 341 Налогового кодекса РК, то он не подлежит обложению социальным налогом (при применении общеустановленного порядка налогообложения для плательщиков, указанных в пп. 3), 4), 5) п. 1 ст. 482 Налогового кодекса РК).

(5) – в поле «Учет по СО» установить значение «Не облагается целиком»;

Т.к. экологический отпуск относится к пп. 13) п. 1 ст. 341 Налогового кодекса РК, то с него не исчисляются социальные отчисления.

(6) – в поле «Учет по ОППВ» установить значение «Не облагается целиком»;

В соответствии с пп. 2) п. 9 Постановления Правительства РК от 26.06.2014 года № 255 «Об утверждении Правил осуществления ОППВ» при осуществлении ОППВ не учитываются выплаты, указанные в п. 1 ст. 341 Налогового кодекса РК.

Соответственно, т.к. экологический отпуск относится к пп. 13) п. 1 ст. 341 Налогового кодекса РК, то с него не исчисляются ОППВ.

(7) – в поле «Учет по ВОСМС» установить значение «Облагается целиком»;

В соответствии с пп. 2) п. 4 ст. 29 Закона РК «Об обязательном социальном медицинском страховании» отчисления и (или) взносы не удерживаются с доходов, указанных в п. 1 ст. 341 Налогового кодекса РК, за исключением доходов, указанных в пп. 10), 12) и 13) п. 1 ст. 341 Налогового кодекса РК.

(8) – в поле «Учет по ООСМС» установить значение «Облагается целиком»;

В соответствии с пп. 2) п. 4 ст. 29 Закона РК «Об обязательном социальном медицинском страховании» отчисления и (или) взносы не удерживаются с доходов, указанных в п. 1 ст. 341 Налогового кодекса РК, за исключением доходов, указанных в пп. 10), 12) и 13) п. 1 ст. 341 Налогового кодекса РК.

(9) – заполнить поле «Код строки декларации по ИПН и СН»;

Несмотря на то, что экологический отпуск в соответствии с положениями ст. 341 Налогового кодекса РК исключается из доходов, подлежащих обложению ИПН у источника выплаты, он все равно должен отражаться в форме 200.00.

(10) – при необходимости заполнить поле «Фонд выплат» (заполняется в соответствии с требованиями статистического учета Компании).

Настройка параметров расчетов в начислении «Экологический отпуск» в конфигурации «Бухгалтерия для Казахстана», ред. 3.0

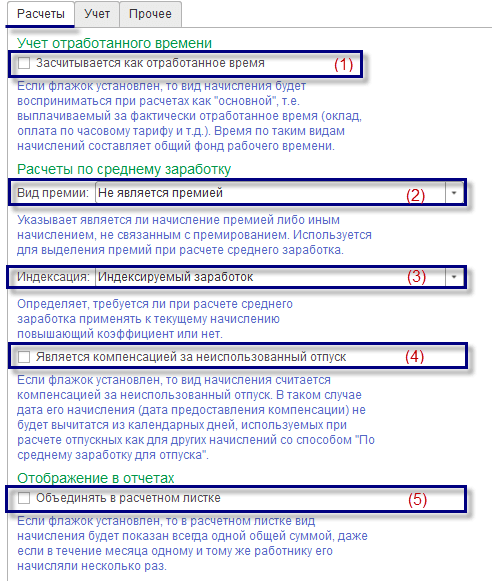

Во вновь созданном значении «Экологический отпуск» для установки параметров расчетов необходимо заполнить соответствующие настройки на вкладке «Расчеты»:

- (1) – параметр «Засчитывается как отработанное время» должен быть снят (т.е. отметка не устанавливается), т.к. оплата экологического отпуска, как и любого другого оплачиваемого отпуска, не входит в отработанное время;

- (2) – в поле «Вид премии» установить значение «Не является премией», т.к. экологический отпуск не является премией;

- (3) – в поле «Индексация» установить значение «Индексируемый заработок»;

В соответствии с положениями п. 13 Единых правил исчисления средней заработной платы в случае повышения должностного оклада исчисление средней заработной платы производится с учетом коэффициента повышения.

Коэффициент повышения применяется к общей сумме начисленной заработной платы каждого соответствующего месяца в пределах расчетного периода. Коэффициент повышения не применяется:

- при переводе работника с одной должности на другую;

- при увеличении стажа работы по специальности работника или при повышении квалификационного разряда рабочего, учитываемых при исчислении размера должностного оклада.

С полной версий вышеуказанной нормы рекомендуем ознакомиться в Единых правилах исчисления заработной платы.

- (4) – параметр «Является компенсацией за неиспользованный отпуск» должен быть снят (т.е. отметка не устанавливается), т.к. оплата экологического отпуска при его предоставлении работнику для отдыха, как и любого другого оплачиваемого отпуска, не является компенсацией за неиспользованный отпуск;

- (5) – параметр «Объединять в расчетном листе» устанавливается на усмотрение бухгалтера, в зависимости от наличия потребности в данном параметре.

Настройка доходов работника для исчисления средней заработной платы при начислении экологического отпуска в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 с учетом требований законодательства РК

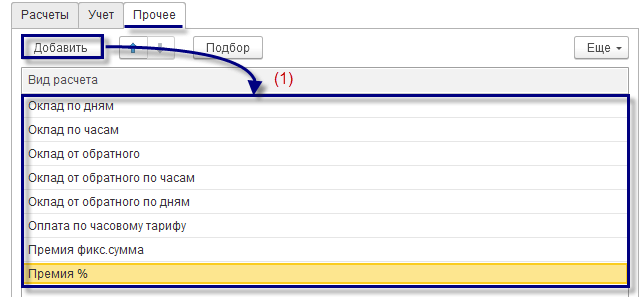

Во вновь созданном значении «Экологический отпуск» на вкладке «Прочее» необходимо заполнить виды начислений (доходы работника), которые будут приниматься при расчете средней заработной платы:

(1) – посредством функции (кнопки) «Добавить» заполнить табличную часть значениями из справочника «Начисления организаций».

Т.е. данная табличная часть заполняется теми видами доходов работника, на основе которых будет осуществляться расчет средней заработной платы в соответствии с Едиными правилами исчисления средней заработной платы для экологического отпуска.

Согласно положениям Единых правил исчисления средней заработной платы исчисление средней заработной платы как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер, предусмотренных системой оплаты труда, за исключением среднемесячного заработка, определенного в целях возмещения вреда, причиненного жизни и здоровью гражданина согласно Гражданскому кодексу РК от 1 июля 1999 года (ст. 936-946).

Премии и другие стимулирующие выплаты за результаты труда, носящие постоянный характер и предусмотренные системой оплаты труда работодателя, за исключением годовых премий, вознаграждений, выплачиваемых по итогам работы за прошлый год, включаются при подсчете средней заработной платы по времени начисления.

Квартальные, полугодовые премии по итогам работы, предусмотренные системой оплаты труда и премирования работодателя, учитываются соответственно в размере 1/3, 1/6 за каждый месяц расчетного периода; месячные премии – не более одной за каждый месяц расчетного периода.

Годовые премии, вознаграждения, выплачиваемые по итогам работы за год, при подсчете средней заработной платы учитываются с момента фактической выплаты в размере 1/12 за каждый месяц, предшествующий месяцу фактической выплаты годовой премии, вознаграждения в пределах расчетного периода.

В тех случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии, вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде.

При исчислении средней заработной платы годовые премии руководящих работников национальных компаний, акционерных обществ, контрольные пакеты акций которых принадлежат государству, не учитываются.

Обращаем ваше внимание, что в доходы, указанные в табличной части на вкладке «Прочее», не включаются выплаты, указанные в приложении к Единым правилам исчисления средней заработной платы (более подробно рекомендуем ознакомиться непосредственно в самом документе «Единые правила исчисления средней заработной платы»).

После полного заполнения и установки настроек в новом значении «Экологический отпуск» справочника «Начисления организаций» его необходимо «Записать и закрыть».