На предприятии кроме удержаний в виде обязательных налогов, взносов и отчислений с доходов работника могут быть выполнены и прочие удержания. Например, удержание по решению суда или по заявлениям работников.

Удержания из заработной платы регламентируются статьей 115 Трудового кодекса РК.

В конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.1 автоматизирован расчет плановых удержаний из заработной платы.

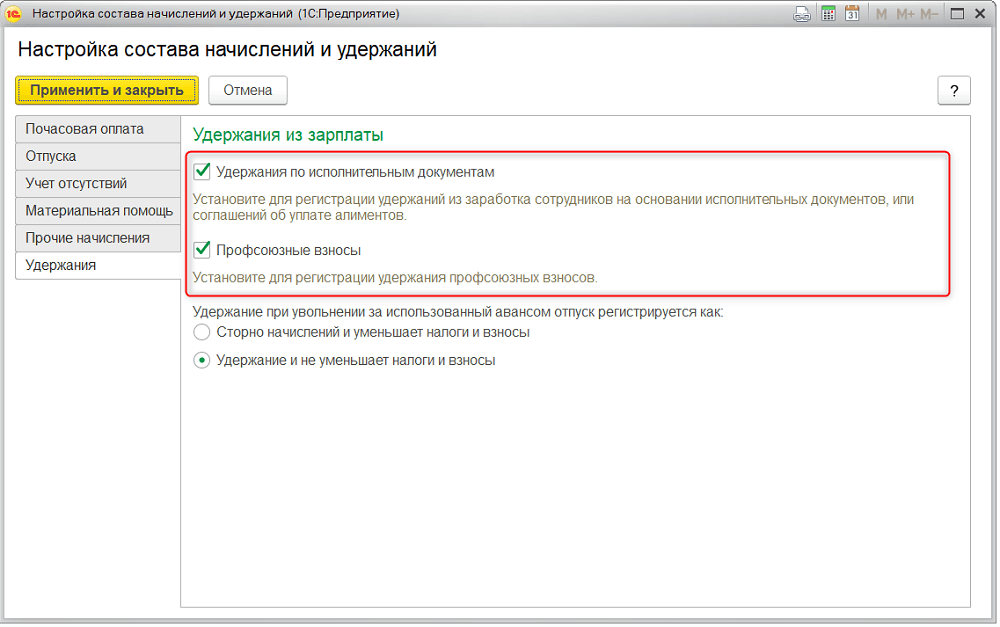

Для этого необходимо в настройке расчета зарплаты (раздел «Настройка» – «Расчет зарплаты» – ссылка «Настройка состава начислений и удержаний») на закладке «Удержания» включить соответствующие настройки.

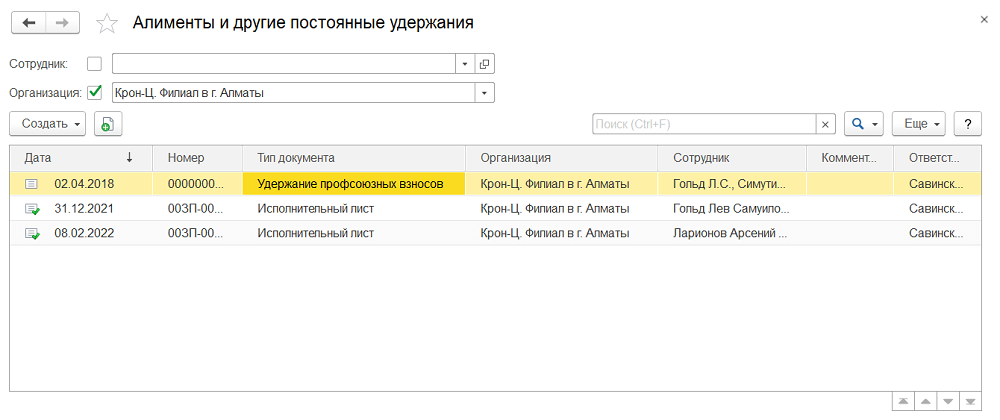

После включения настройки «Удержания по исполнительным документам» и «Профсоюзные взносы» в системе становятся доступны специализированные документы – Исполнительный лист», «Удержание профсоюзных взносов» (раздел «Зарплата» – «Алименты и другие удержания»).

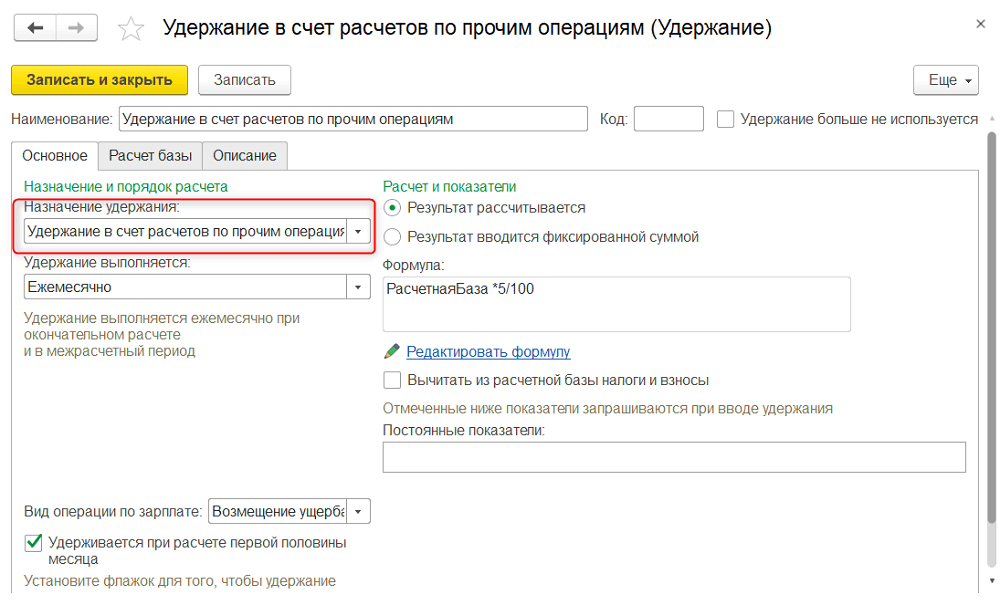

Для регистрации удержаний по прочим операциям (например, возмещение вреда, удержание за сотовую связь, удержание за питание и т.д.) предусмотрен специализированный документ «Удержание по прочим операциям».

Документ доступен, если в списке справочника «Удержания» присутствует удержание с назначением «Удержание в счет расчетов по прочим операциям».

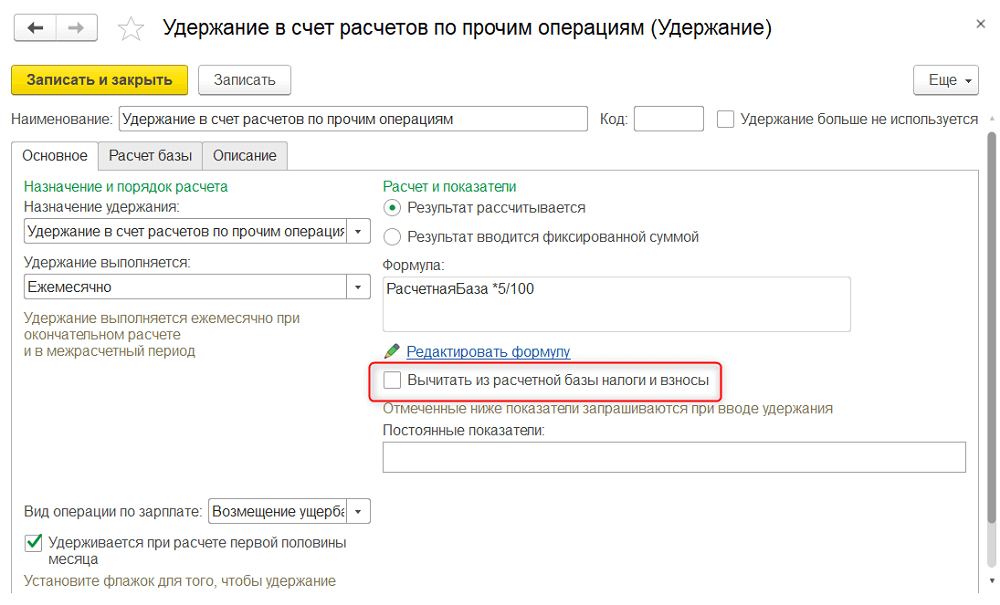

В некоторых случаях требуется перед расчетом суммы удержаний уменьшить расчетную базу на сумму налогов и взносов. Для такой возможности в карточке удержания предусмотрен признак «Вычитать из расчетной базы налоги и взносы».

Признак «Вычитать из расчетной базы налоги и взносы» доступен только для рассчитываемых по формуле удержаний, в которых используется показатель «РасчетнаяБаза».

При включении признака «Вычитать из расчетной базы налоги и взносы» из расчетной базы исключаются рассчитанные ИПН, ОПВ и ВОСМС.

Например, работнику назначены удержания по профсоюзным взносам в размере 5 % от заработка. Заработная плата работника составляет 450 000. Из расчетной базы в размере 450 000 исключаются ОПВ в размере 45 000, ИПН в размере 34 770 и ВОСМС в размере 9 000. Результат расчета удержания равен 18 061,50 ((450 000 – 45 000 – 9 000) * 5 %).

Бывают ситуации, когда у работника несколько начислений, при этом одно начисление входит в расчетную базу для удержаний, а другое не входит. В таком случае алгоритм определения налоговой составляющей по удержаниям, следующий:

- Рассчитывается коэффициент, определяемый как соотношение начисления, входящее в расчетную базу, и общей суммы начисления за период расчета;

- Полученный коэффициент умножается на общую удержанную сумму ОПВ, ИПН и ВОСМС для определения сумм налогов и взносов по удержаниям, которые впоследствии вычитаются из расчетной базы удержаний;

- Из общей удержанной суммы ОПВ, ИПН и ВОСМС отнимается значение ИПН, ОПВ и ВОСМС по начислению, не входящему в расчетную базу для удержаний;

- Рассчитанные значения ИПН, ОПВ, ВОСМС вычитаются из расчетной базы;

- Выполняется расчет суммы удержания.

Например, работнику назначены удержания по профсоюзным взносам в размере 5 % от заработка. Заработная плата работника составляет 450 000 (начисление входит в расчетную базу для расчета удержания). Также работнику начислено разовое начисление в размере 50 000 (начисление не входит в расчетную базу удержания). Таким образом, для расчета налогов, взносов используется итоговое начисление в размере 500 000, а для расчета удержания – 450 000. Общая сумма ИПН составляет 39 170, ОПВ – 50 000, ВОСМС – 10 000.

Определение налоговой составляющей по алгоритму:

- Расчет коэффициента = 50 000/ (450 000 + 50 000) = 50 000/500 000 = 0,1;

- Расчет ИПН для вычитания из расчетной базы = (39 170 * 0,1) = 3 917, из общей суммы ИПН исключается ИПН начисления, не входящего в расчетную базу = 39 170 – 3 917 = 35 253. Полученная сумма ИПН в размере 35 253 исключается из расчетной базы удержания;

- Расчет ОПВ для вычитания из расчетной базы = (50 000 * 0,1) = 5 000, из общей суммы ОПВ исключается ОПВ начисления, не входящего в расчетную базу = 50 000 – 5 000 = 45 000. Полученная сумма ОПВ в размере 45 000 исключается из расчетной базы удержания;

- Расчет ВОСМС для вычитания из расчетной базы = (10 000 * 0,1) = 1 000, из общей суммы ВОСМС исключается ВОСМС начисления, не входящего в расчетную базу = 10 000 – 1 000 = 9 000. Полученная сумма ВОСМС в размере 9 000 исключается из расчетной базы удержания;

- Расчетная база = 450 000 – 45 000 – 35 253 – 9 000 = 360 747;

- Сумма удержания = 360 747 * 5% = 18 037,35.

Таким образом, в конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.1 можно самостоятельно определять правила расчета удержаний и размер расчетной базы с учетом налогов, взносов, отчислений.

Левенцева Екатерина, методист ТОО «1С-Рейтинг»