Валютные операции в Республике Казахстан регулируются МСФО (IAS) 21.

Операция в иностранной валюте – это операция, выраженная или предполагающая расчет в иностранной валюте, в том числе операции, которые предприятие проводит при:

приобретении или продаже товаров или услуг, цены на которые установлены в иностранной валюте;

займе или предоставлении средств, если подлежащие выплате или получению суммы установлены в иностранной валюте;

ином поступлении или выбытии активов или принятии обязательств, номинированных в иностранной валюте.

При первоначальном признании операция в иностранной валюте учитывается не только в иностранной валюте, но и пересчитывается в функциональную валюту (тенге) с применением текущего обменного курса по состоянию на дату операции.

При проведении валютных операций в учете может возникать курсовая разница.

Курсовая разница – это разница, возникающая при пересчете определенного количества единиц одной валюты в другую с использованием разных обменных курсов.

Для учета курсовых разниц в конфигурации «Бухгалтерия 8 для Казахстана» предусмотрены специальные справочники и регистры сведений.

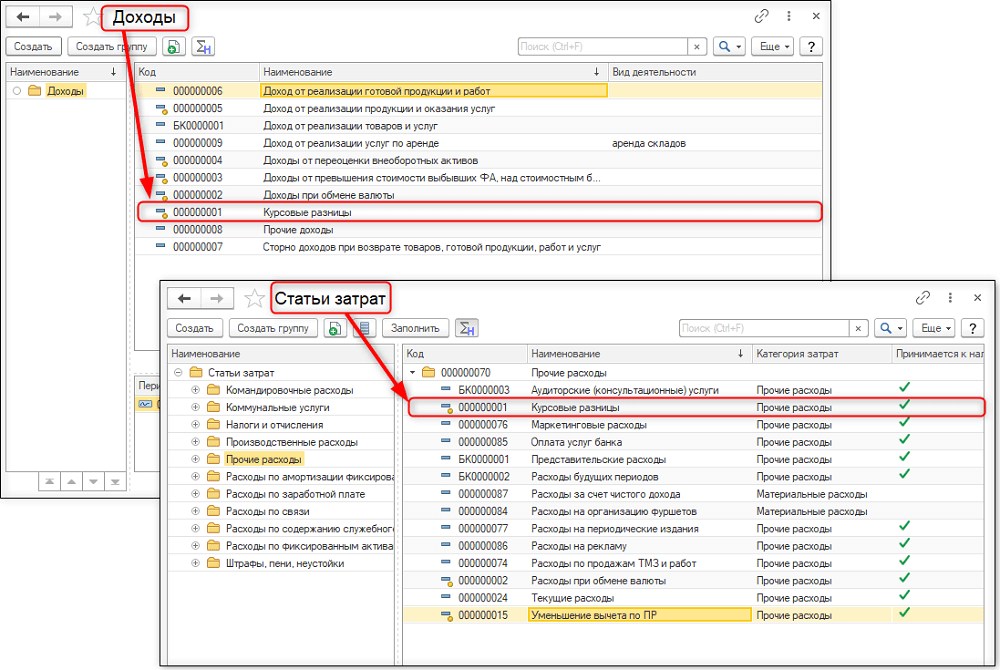

В первую очередь в справочниках «Статьи затрат» и «Доходы» необходимо проверить наличие предопределенных элементов справочников для отражения прибыли/убытка по курсовой разнице (раздел «Предприятие» – «Справочники и настройки»).

Рис. 1 Настройка справочников

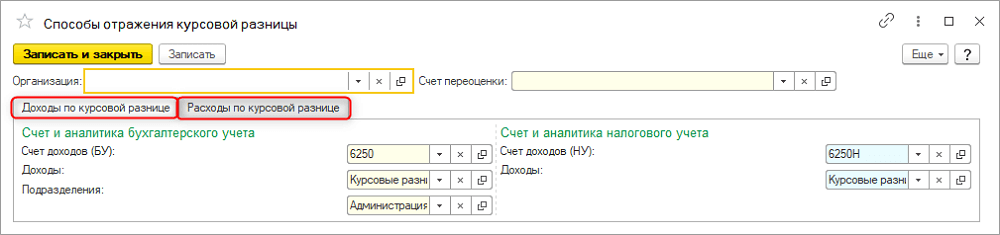

Сведения о счетах бухгалтерского, налогового учета и их аналитике, используемых при отражении доходов и расходов по разнице между обменными курсами, настраиваются в регистре сведений «Способы отражения курсовой разницы» (раздел «Предприятие» – «Учетная политика»). На отдельных закладках настраиваются счета учета доходов и расходов по курсовой разнице и определяется соответствующая аналитика – вид дохода и статья затрат.

Рис. 2 Настройка регистра сведений «Способы отражения курсовой разницы»

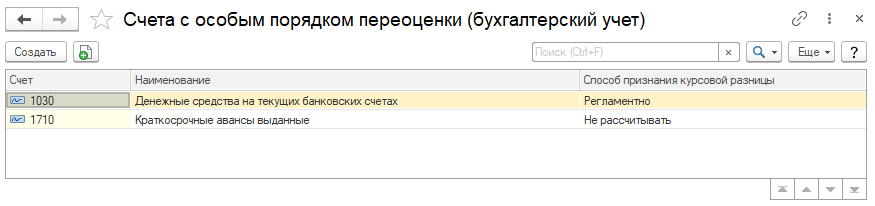

Правила расчета курсовых разниц в конфигурации настраиваются с помощью регистра сведений «Счета с особым порядком переоценки (бухгалтерский учет)» (раздел «Предприятие» – «Учетная политика»).

Рис. 3 Регистр сведений «Счета с особым порядком переоценки (бухгалтерский учет)»

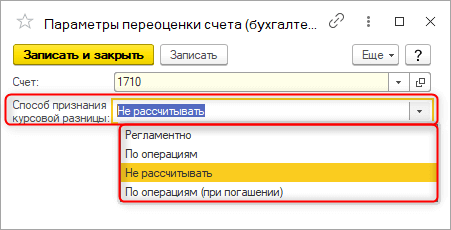

В регистре настраивается способ признания курсовых разниц для каждого счета учета, по которому возможно отразить валютные операции:

- Регламентно – при выборе данного способа признания происходит пересчет валютного остатка на отчетную дату. Расчет курсовых разниц выполняется с помощью документа «Закрытие месяца»;

- По операциям – при выборе этого способа происходит пересчет всей суммы валютного остатка на дату операции. Расчет курсовых разниц выполняется в первичных документах в момент совершения операции по валютным счетам;

- Не рассчитывать – при выборе данного способа признания курсовая разница не рассчитывается. Указанный способ может быть использован при расчете курсовых разниц «вручную» либо при авансовых платежах;

- По операциям (при погашении) – при выборе указанного способа переоценка валютных средств выполняется в первичных документах на сумму операции, в пределах остатка по счету.

Рис. 4 Способы признания курсовой разницы

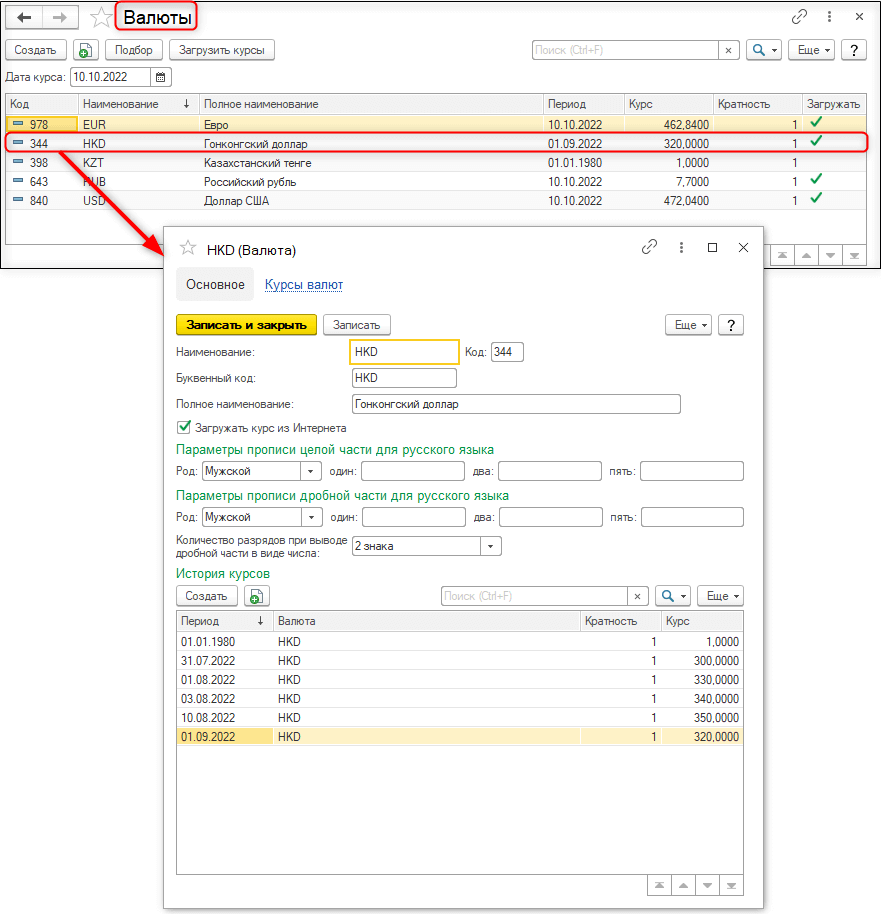

Перед выполнением любой валютной операции необходимо проверить корректность заполнения сведений о рыночном курсе валюты, т.к. пересчет в функциональную валюту всегда выполняется по рыночному курсу на дату совершения операции. Сведения по курсам отражаются в регистре сведений «Курсы валют» по каждой иностранной валюте на каждую дату изменения курса Национального Банка РК (раздел «Банк и касса» – «Справочники и настройки» – «Валюты»).

Рис. 5 Настройка курсов иностранной валюты

Рассмотрим на примере формирование операций по положительной и отрицательной курсовой разнице.

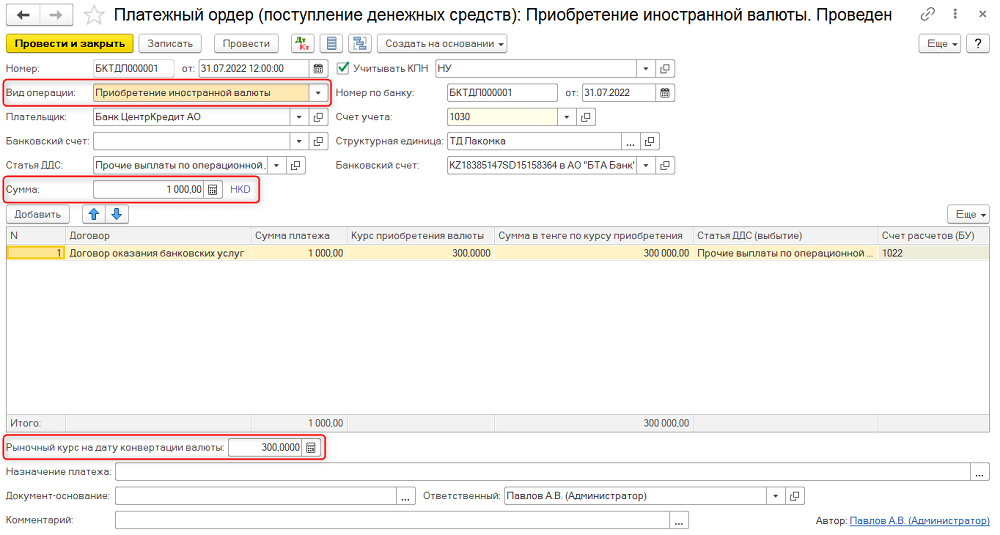

На расчетном счете находится сумма в 1 000 HKD, которая была приобретена в июле месяце, и рыночный курс на дату приобретения составил 300 тенге.

Приобретение иностранной валюты оформляется при помощи документа «Платежный ордер (поступление денежных средств)» с видом операции «Приобретение иностранной валюты» (раздел «Банк и касса»).

Рис. 6 Приобретение иностранной валюты

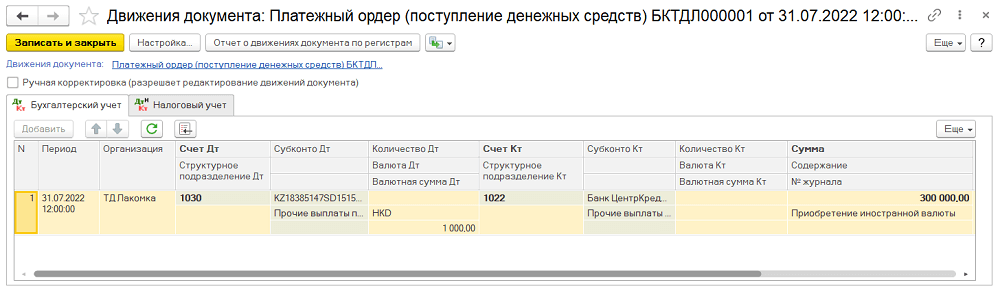

После проведения документа на счете 1030 отражен остаток денежных средств на 1 000 иностранной валюты, что в пересчете на валюту регламентированного учета составит 300 000 тенге.

Рис. 7 Приобретение иностранной валюты

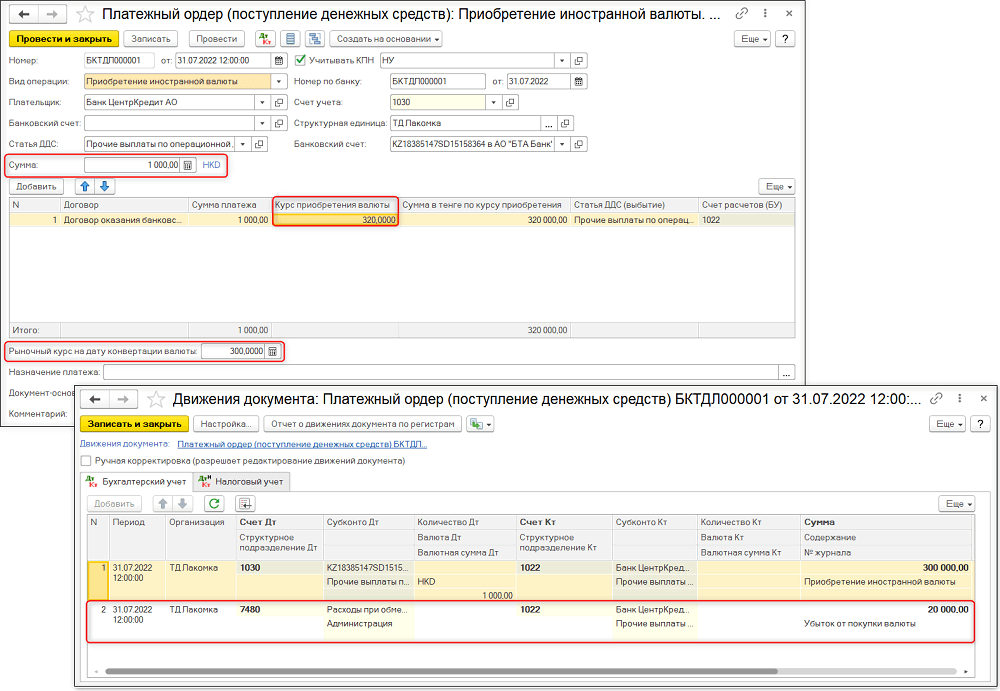

В случае когда курс покупки валюты отличается от рыночного курса, дополнительно формируются операции по признанию расходов/доходов от покупки валюты.

Рис. 8 Приобретение иностранной валюты по отличному от рыночного курсу

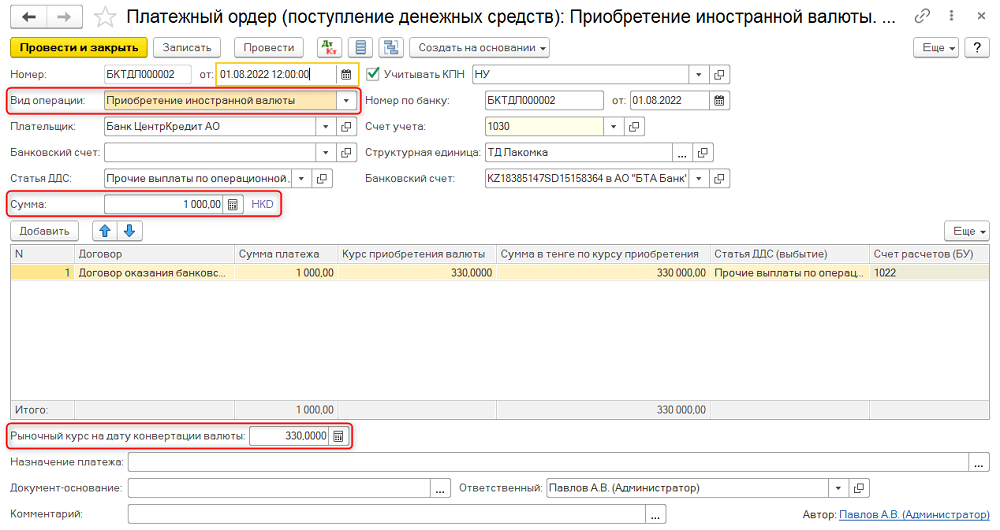

Далее в августе организация приобрела еще 1 000 HKD, рыночный курс составил 330 тенге.

Рис. 9 Второе «приобретение» иностранной валюты

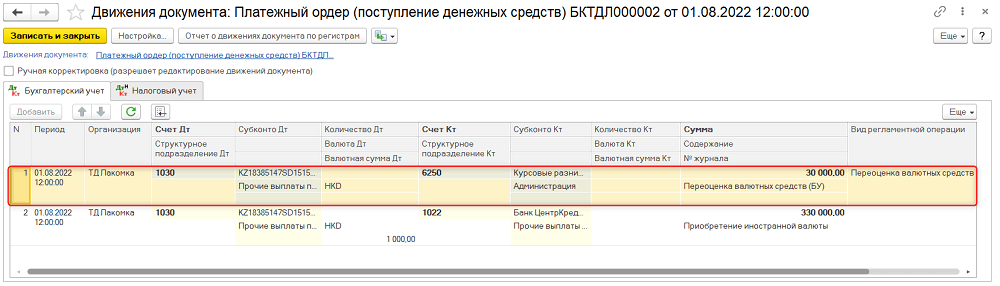

При проведении документа остаток валютной суммы на счете был переоценен, т.к. для счета 1030 настроен способ признания оценки курсовой разницы «По операциям». В результате переоценки образовалась положительная курсовая разница в размере 30 000 тенге (1 000*(330-300)).

Рис. 10 Формирование проводок

Таким образом, на валютном расчетном счете учитывается 2 000 единиц иностранной валюты, что в валюте регламентированного учета составляет 660 000 тенге.

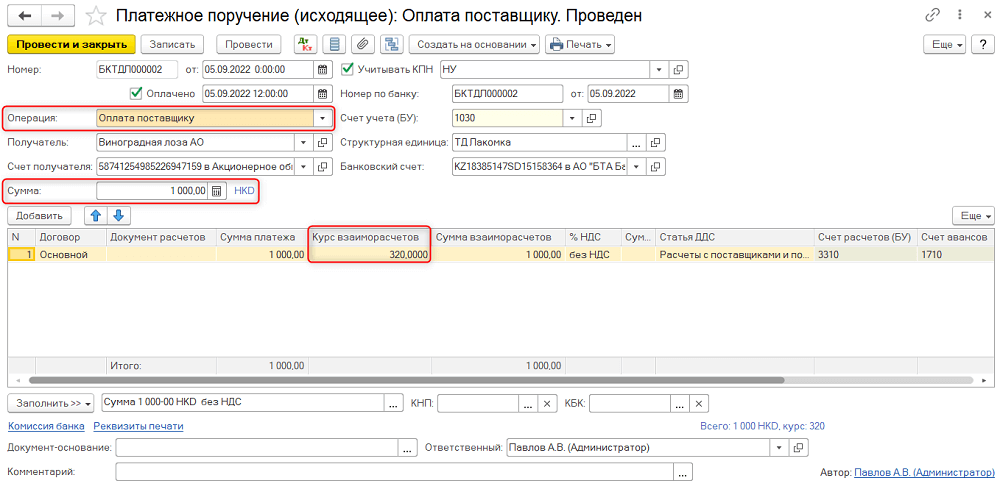

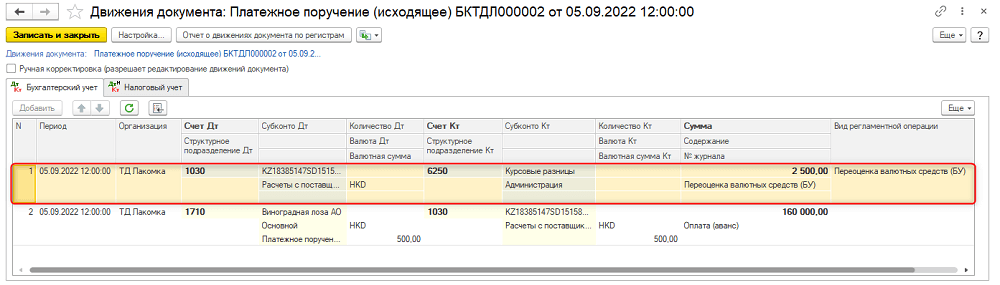

В сентябре поставщику произведена оплата в валюте в размере 1 000 HKD. Оплата отражена документом «Платежное поручение (исходящее)» с видом операции «Оплата поставщику». Рыночный курс в момент оплаты составил 320 тенге за 1 HKD.

Рис. 11 Оплата поставщику в иностранной валюте

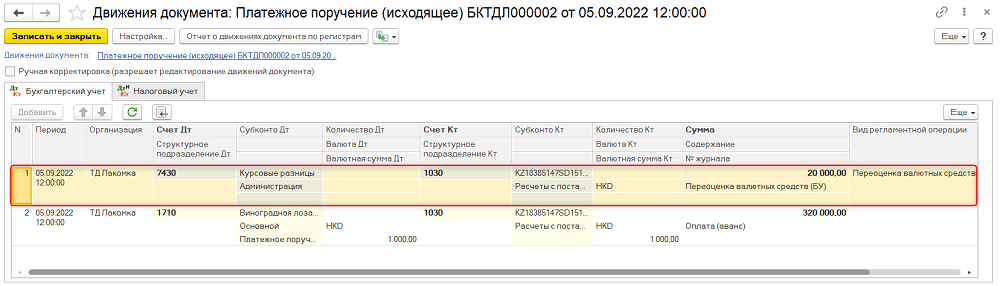

В момент оплаты курс валюты оказался ниже курса последней переоценки, поэтому остаток валютных средств был переоценен документом по новому курсу, что привело к образованию отрицательной курсовой разницы.

Рис. 12 Операции по отрицательной курсовой разнице

При этом следует помнить про настройки регистра сведений «Счета с особым порядком переоценки». В рассматриваемом примере для счета 1030 указан способ признания курсовой разницы «По операциям», и в этом случае при списании иностранной валюты была выполнена переоценка всего остатка в иностранной валюте.

Если в настройках регистра сведений «Счета с особым порядком переоценки» для счета 1030 указан способ признания курсовой разницы «По операциям (при погашении)», то расчет курсовой разницы будет выполнен только при проведении операции по оплате поставщику и будет переоценен только остаток в размере суммы оплаты.

Расчет выполняется по следующей формуле:

Курсовая разница = (Сумма переоценки * Курс на дату операции) – (Сумма переоценки * Переоцениваемый курс),

где:

Переоцениваемый курс = Тенговая сумма остатка на счете / Валютная сумма остатка на счете

В рассматриваемом примере:

Покупка иностранной валюты 1 000 единиц по курсу 300 = 300 000 тенге.

Покупка иностранной валюты 1 000 единиц по курсу 330 = 330 000 тенге.

Тенговая сумма остатка на счете = 300 000 + 330 000 = 630 000 тенге.

Валютная сумма остатка на счете = 1 000 + 1 000 = 2 000 единиц.

Переоцениваемый курс (средний курс) = 630 000 / 2000 = 315.

Сумма оплаты поставщику составляет 500 единиц по курсу 320 на дату операции, переоценивается только сумма списания:

Курсовая разница = (500 * 320) – (500 * 315) = 2 500.

После проведения операции списания денежных средств остаток на счете равен 1 500 единиц иностранной валюты по среднему курсу 315, что в валюте регламентированного учета составляет 472 500 тенге.

Документ по оплате поставщику сформирует движения по положительной курсовой разнице.

Рис. 13 Формирование курсовой разницы на сумму операции

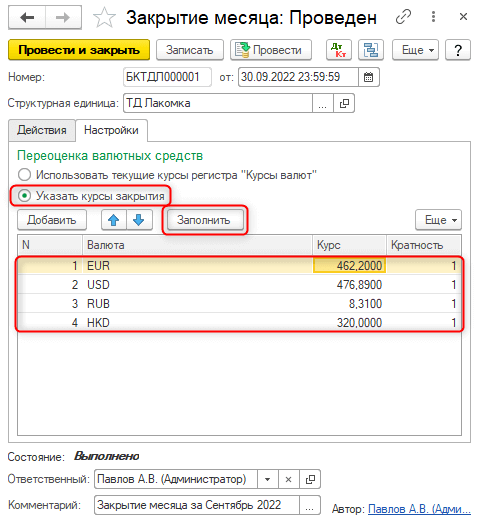

По счетам, по которым определен порядок переоценки «Регламентно», формирование положительной или отрицательной курсовой разницы по валютным остаткам выполняется с помощью регламентной операции «Переоценка валютных средств» документа «Закрытие периода» (раздел «Операции» – «Регламентные операции»). В первичных документах курсовая разница не рассчитывается. Для регламентной операции по переоценке валюты становится доступной закладка «Настройки» для выбора варианта расчета переоценки валюты: по текущему курсу или курсу, указанному самостоятельно в документе «Закрытие месяца».

Рис. 14 Регламентная операция по переоценке валютных средств

По умолчанию включена настройка «Использовать текущие курсы регистра «Курсы валют», и при переоценке валюты используется текущий курс на дату проведения операции.

При выборе настройки «Указать курсы закрытия» с помощью команды «Заполнить» необходимо заполнить табличную часть всеми курсами валют по данным справочника «Валюты» и скорректировать значения курсов на необходимые.

Рис. 15 Указание курсов валют в регламентной операции

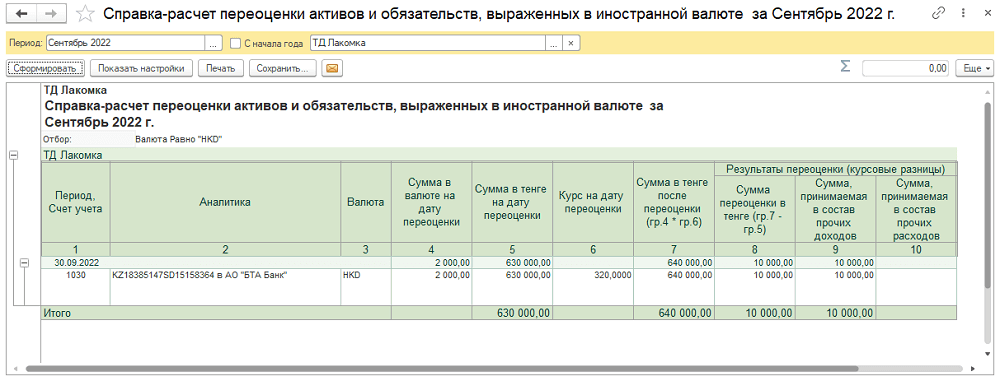

Предположим, что на момент выполнения регламентной операции остаток по счету 1030 равен 2 000 единиц иностранной валюты, что в валюте регламентированного учета составляет 630 000 тенге. В настройках документа «Закрытие месяца» по регламентной операции «Переоценка валютных средств» для валюты HDR указан курс 320. Таким образом, документ сформирует проводки по формированию положительной курсовой разницы в размере 10 000 тенге.

Рис. 16 Формирование проводок регламентной операцией

Для автоматического формирования положительной и отрицательной курсовой разницы при выполнении валютных операций в программе требуется лишь правильно выполнить настройки программы и следить за изменениями курсов валют.

Проверить регламентный расчет курсовой разницы можно с помощью справки-расчета «Переоценка валютных средств». Данный отчет можно сформировать из формы документа «Закрытие месяца» (подменю «Печать»).

Рис. 17 Справка-расчет «Переоценка валютных средств»

Поченбаева Ирина, методист ТОО «1С-Рейтинг»