По результатам работы за год сотрудникам, как правило, работодатель начисляет премии. При этом годовые премии должны быть учтены при расчете средней заработной платы по особым правилам.

Согласно Единым правилам исчисления средней заработной платы годовые премии, вознаграждения, выплачиваемые по итогам работы за год, при подсчете средней заработной платы учитываются с момента фактической выплаты в размере 1/12 за каждый месяц, предшествующий месяцу фактической выплаты годовой премии, вознаграждения в пределах расчетного периода.

В конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.1 автоматизирован учет годовых премий в расчете среднего заработка с учетом норм законодательства.

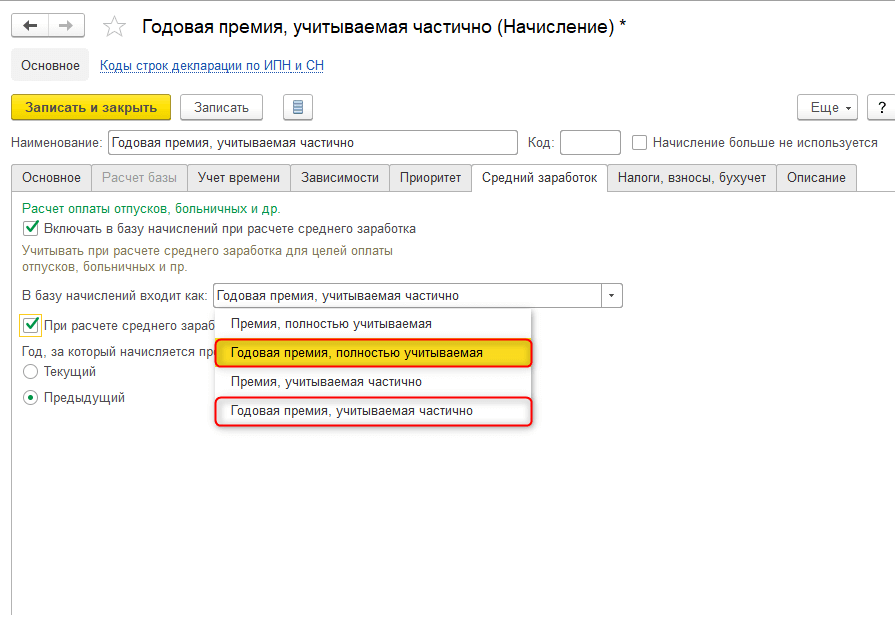

Правила включения годовой премии определяются в настройках вида расчета на вкладке «Средний заработок» (раздел «Настройка» – «Начисления»).

Для годовой премии предусмотрены следующие способы включения в расчет среднего заработка:

- «Годовая премия, полностью учитываемая» – сумма такой премии полностью входит в базу расчета среднего заработка;

- «Годовая премия, учитываемая частично» – включается в базу расчета среднего заработка пропорционально отработанному времени.

Рис. 1 Вкладка вида расчета «Средний заработок»

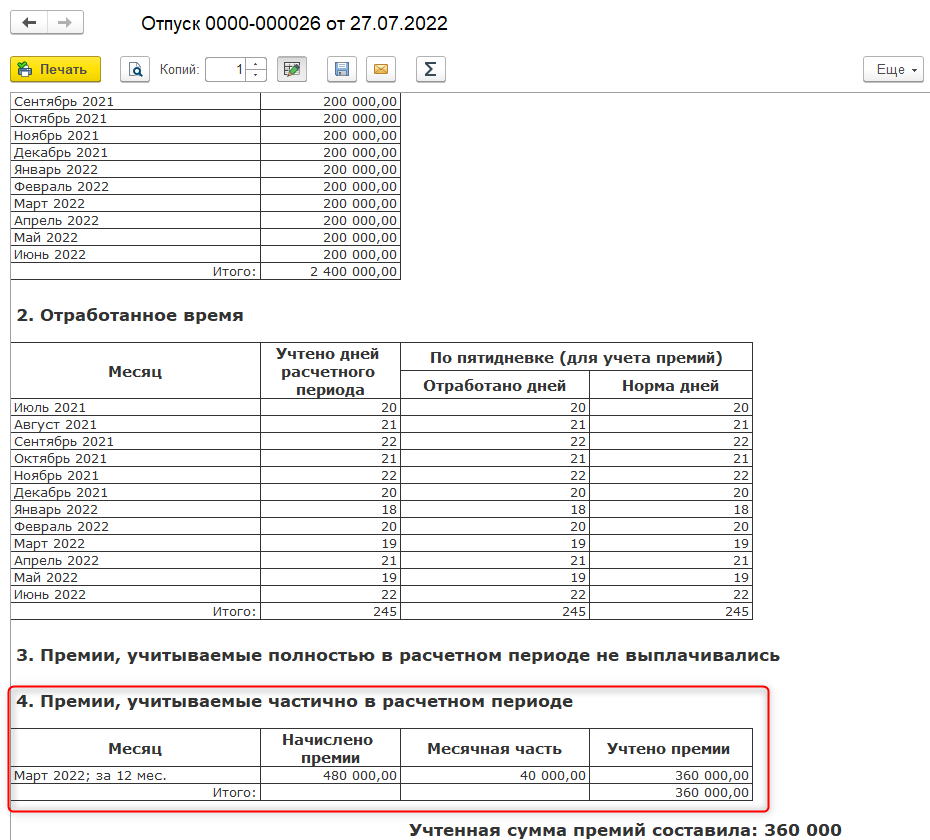

Например, в марте 2022 года сотруднику начислена и выплачена премия по результатам работы за 2021 год в размере 480 000 тг.

Рис. 2 Начисление годовой премии

В июле 2022 сотрудник идет в отпуск с 18.07 по 31.07.2022 года. При расчете среднего заработка годовая премия учитывается в размере 1/12 за каждый месяц, предшествующий месяцу фактической выплаты годовой премии.

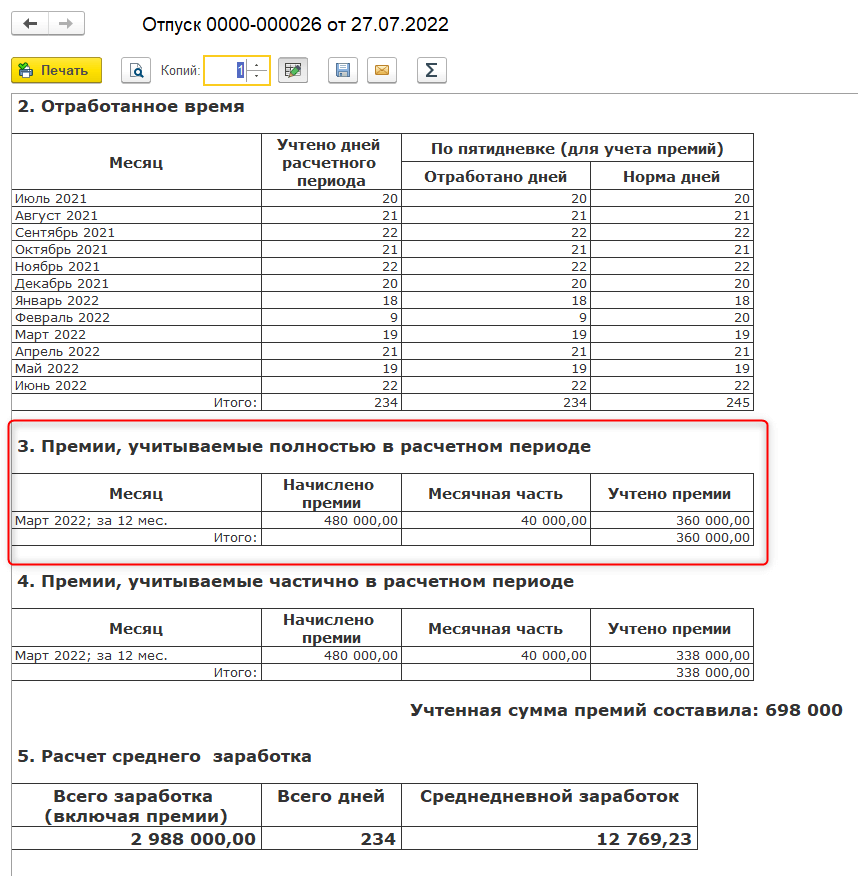

В расчетном периоде среднего заработка годовая премия учитывается в размере 1/9 (480 000 / 12 * 9). Так как расчетный период среднего заработка июль 2021 года – июнь 2022 года, а расчетный период годовой премии апрель 2021 года – март 2022 года, то в указанной ситуации годовая премия в среднем заработке учитывается за 9 месяцев с июля 2021 года по март 2022 год. Годовая премия учитывается в размере 360 000 тг. Сотрудник отработал полностью все месяцы расчетного периода.

Рис. 3 Распределение годовой премии при полностью отработанном времени

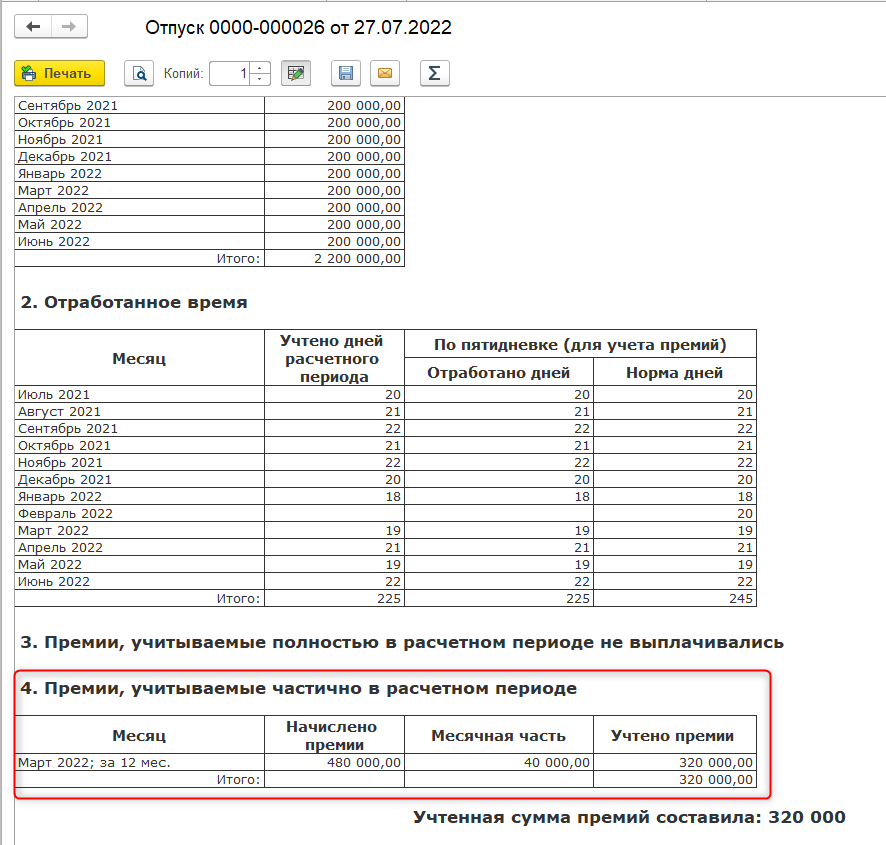

Если сотрудник отработал не полностью месяцы расчетного периода, то премия при расчете среднего заработка будет распределена согласно отработанному времени.

Например, сотрудник был в отпуске без содержания весь февраль 2022 года. Годовая премия в таком случае распределяется в размере 320 000:

Август 2021 = 40 000 ((40 000/21)*21)

Сентябрь 2021 = 40 0000 ((40 000/22)*22)

Октябрь 2021= 40 000 ((40 000/21)*21)

Ноябрь 2021 = 40 000 ((40 000/22)*22)

Декабрь 2021 = 40 000 ((40 000/20)*20)

Январь 2022 = 40 000 ((40 000/18)*18)

Февраль 2022 = 0

Март 2022 = 40 0000 ((40 000/19)*19)

Рис. 4 Распределение годовой премии при не полностью отработанном времени

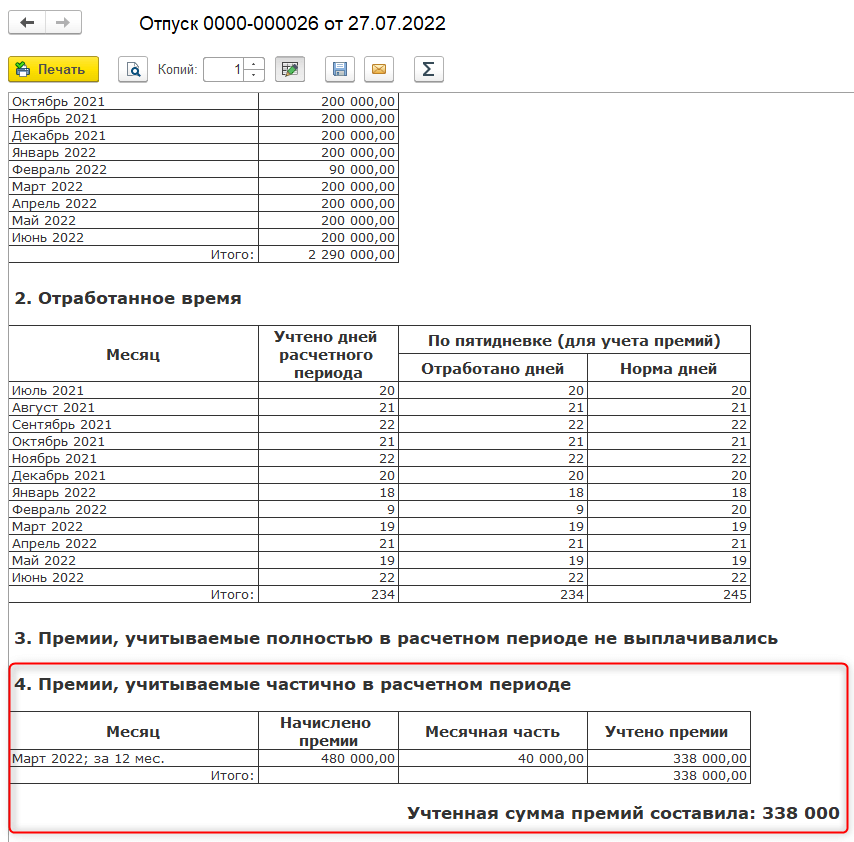

Например, сотрудник был в отпуске без содержания с 01.02 по 15.02 2022 года. Годовая премия в таком случае распределяется в размере 338 000:

Август 2021 = 40 000 ((40 000/21)*21)

Сентябрь 2021 = 40 0000 ((40 000/22)*22)

Октябрь 2021= 40 000 ((40 000/21)*21)

Ноябрь 2021 = 40 000 ((40 000/22)*22)

Декабрь 2021 = 40 000 ((40 000/20)*20)

Январь 2022 = 40 000 ((40 000/18)*18)

Февраль 2022 = 18 000 ((40 000/20)*9)

Март 2022 = 40 0000 ((40 000/19)*19)

Рис. 5 Распределение годовой премии пропорционально отработанному времени

При этом если годовая премия является полностью учитываемой, и сотрудник был в отпуске без содержания с 01.02 по 15.02.2022 года, годовая премия в таком случае распределяется в размере 360 000 (480 000 /12 * 9), т.е. не пропорционально отработанному времени.

Рис. 5 Распределение полностью учитываемой годовой премии в среднем заработке

Таким образом, в конфигурации «Зарплата и управление персоналом для Казахстана», ред. 3.1 реализован расчет среднего заработка согласно требованиям Единых правил исчисления среднего заработка в части распределения годовых премий пропорционально отработанному времени.

Левенцева Екатерина, методист ТОО «1С-Рейтинг»