Деятельность торговых предприятий, реализующих товары, облагаемые акцизом, сопровождается рядом особенностей при оформлении документа «Сопроводительная накладная на товары» (СНТ).

На портале ИС ЭСФ с 23 декабря 2022 года внесены изменения в порядке оформления СНТ на товары, указанные в разделах G2-G8. Если в роли покупателя подакцизных товаров выступает налогоплательщик, который зарегистрирован в качестве «Малой торговой точки» (МТТ), то выписка СНТ в адрес получателя с категорией МТТ выполняется по следующим правилам:

- При выписке первичных и исправленных СНТ по подакцизным товарам документы не требуют подтверждения получателем. После отправки СНТ товар автоматически списывается со склада поставщика и приходуется на виртуальный склад получателя. В учетной системе после отправки первичной и исправленной СНТ в адрес получателя с категорией МТТ документу присваивается статус «Успешно принят сервером ИС ЭСФ».

Рис. 1 Первичная СНТ в адрес получателя с категорией МТТ

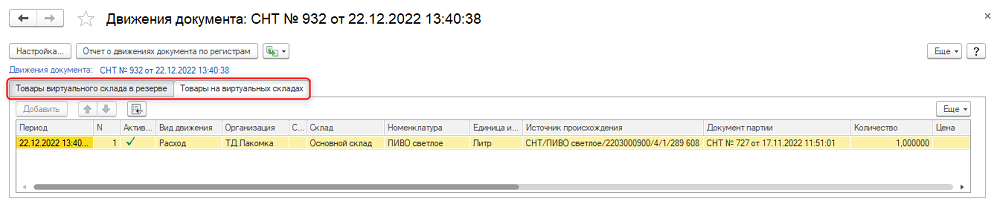

В учетной системе успешно отправленный документ остается в статусе «Успешно принят сервером ИС ЭСФ». В результате проведения выданного СНТ формируются расходные движения по регистру «Товары на виртуальных складах» и «Товары виртуального склада в резерве».

Рис. 2 Движения первичной СНТ, отправленной в адрес получателя с категорией МТТ, в статусе «Успешно принят сервером ИС ЭСФ»

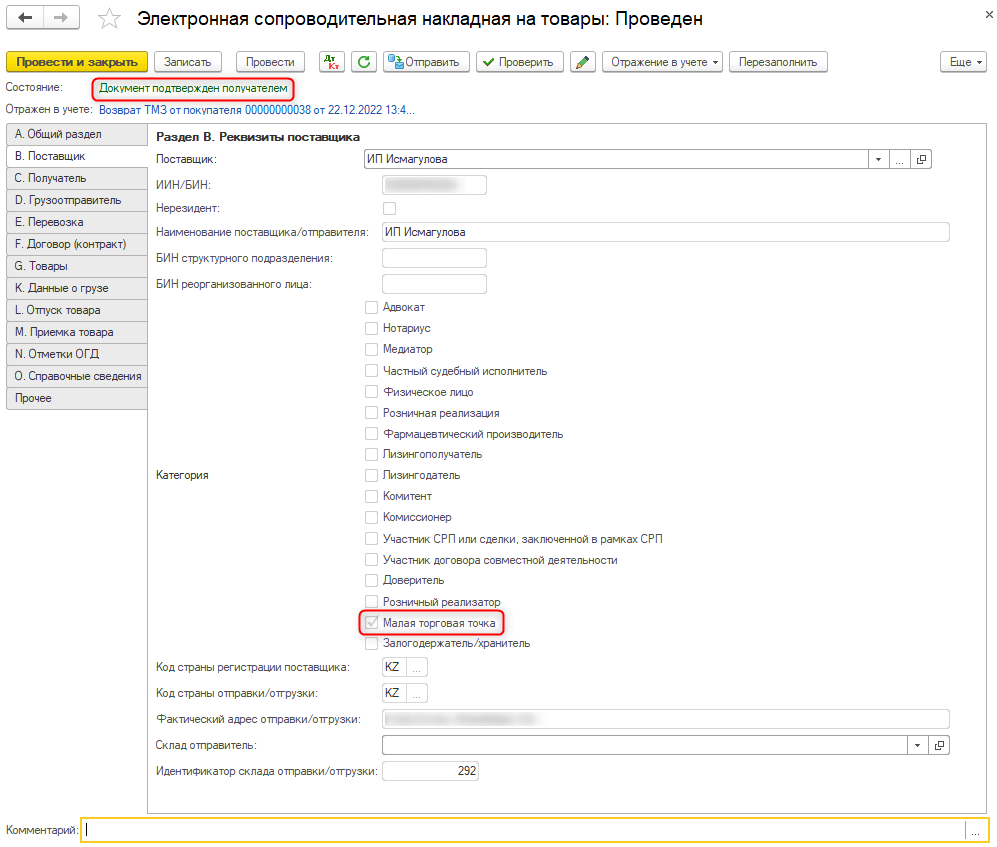

- Формирование и подтверждение СНТ на возврат по подакцизным товарам от имени покупателя с категорией МТТ выполняет поставщик. После завершения процедуры подтверждения документ принимает статус «Документ подтвержден получателем».

Рис. 3 Документ СНТ на возврат от имени получателя с категорией МТТ по подакцизным товарам

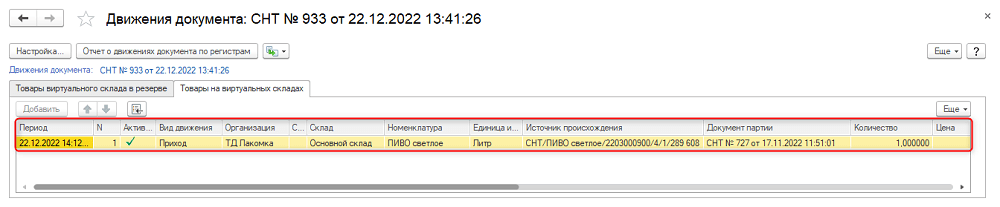

СНТ на возврат формирует движения по приходу товара на виртуальный склад поставщика.

Рис. 4 Движения СНТ на возврат, выписанной и подтвержденной поставщиком, от имени получателя с категорией МТТ

В связи с изменением правил оформления СНТ, содержащих подакцизные товары, при выписке исправительных документов необходимо учитывать следующие особенности:

- если для первичной или исправленной СНТ, подтвержденной получателем до 23.12.2022 г., необходимо оформить возврат после 23.12.2022 г., то такой документ выписывает получатель с категорией МТТ, подтверждает поставщик;

- если первичная СНТ выписана до 23.12.2022 г. и не подтверждена получателем, то исправленная СНТ, выписанная поставщиком после 23.12.2022 г., не требует подтверждения. Для исправленной СНТ, выписанной после 23.12.2022 г., СНТ на возврат оформляет и подтверждает поставщик;

- если первичная или исправленная СНТ, выписанная до 23.12.2022 г., на текущий момент не подтверждена, то после 23.12.2022 документ подтверждает получатель с категорией МТТ. СНТ на возврат для такого документа оформляет получатель с категорией МТТ, подтверждает поставщик.

Таким образом, в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 выполнена поддержка изменений на портале ИС ЭСФ при выписке документов СНТ, содержащих подакцизные товары, в адрес получателя с категорией МТТ. Это позволяет выполнять процедуры отправки и обновления электронных документов с помощью прямого обмена с ИС ЭСФ и формировать корректные движения товаров по виртуальному складу в учетной системе в соответствии с данными системы ИС СЭФ.

Шифнер Ольга, методист ТОО «1С-Рейтинг»